С 1 января 2016 года достаточно много положений гл. 26.2 Налогового кодекса действуют в новой редакции, и по ходу нашего сюжета, коллеги, мы будем рассказывать о самых популярных. Большая их часть принята во благо «упрощенцам», однако применение отдельных нововведений вызывает у налогоплательщиков определенные затруднения.

УСН и обособленные подразделения

Для начала, коллеги, отметим, что с 1 января 2016 года на законодательном уровне «упрощенцам» позволено открывать свои представительства без риска потерять право на применение спецрежима (подп. 1 п. 3 ст. 346.12 НК РФ). А открытие филиала, как и раньше, будет рассматриваться как нарушение требований к применению УСН, установленных гл. 26.2 НК РФ, со всеми, что называется, вытекающими последствиями.

Определимся, в чем отличие между филиалом и просто обособленным подразделением или представительством. Налоговый кодекс не раскрывает понятий «филиал» и «представительство». Поэтому в налоговых целях в со- ответствии со ст. 11 Кодекса используются определения этих понятий, которые даны в Гражданском кодексе. Так, представительством признается подразделение, расположенное вне места нахождения компании, которое представляет ее интересы и осуществляет их защиту.

В свою очередь, филиалом называется обособленное подразделение, которое осуществляет все функции организации или их часть, в том числе функции представительства. При этом и представительства, и филиалы должны быть указаны в ЕГРЮЛ (ст. 55 ГК РФ). Таким образом, если компания имеет подразделение, которое не является филиалом (его создание не отражено в уставе организации и о нем нет упоминания в ЕГРЮЛ), то право на применение УСН она не теряет.

Отметим, что и ранее контролирующие органы указывали на то, что создание на УСН «обособленца», который не отвечает признакам филиала или представительства, не препятствует применению «упрощенки». См.:

Письма Минфина от 14.10.2015 № 03-11-06/2/58685, от 12.05.2014 № 03-11-06/2/22075

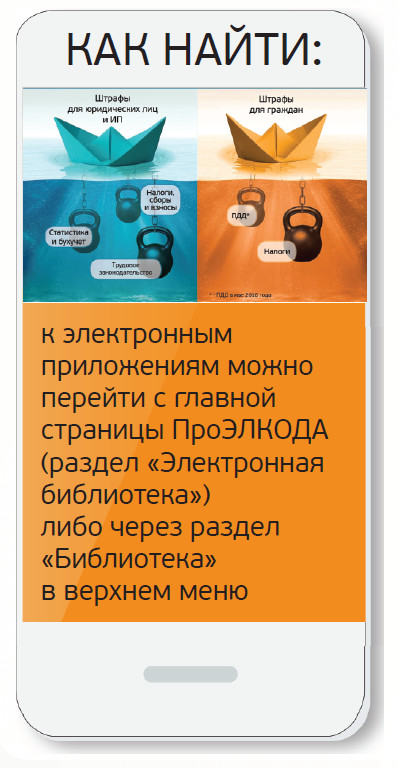

Где найти:

Где найти:

ИБ Российское законодательство (Версия Проф)

Теперь, коллеги, поговорим о подводных камнях, касающихся нового критерия стоимости основных средств.

УСН и новая стоимость ОС

Во-первых, что касается ограничений применения спецрежима по остаточной стоимости ОС.

Согласно подп. 16 п. 3 ст. 346.12 Кодекса не вправе применять УСН организации, у которых бухгалтерская остаточная стоимость ОС, которые подлежат амортизации и признаются амортизируемым имуществом именно по правилам гл. 25 Кодекса, превышает 100 млн рублей.

Здесь, читатель, необходимо отметить такой подводный камень. Как видим, в подп. 16 п. 3 ст. 346.12 Кодекса речь идет только об организациях. Соответственно, это позволяет сделать вывод, что для целей применения УСН ограничение на размер остаточной стоимости ОС на индивидуальных предпринимателей, желающих воспользоваться благами «упрощенки», не распространяется. Собственно говоря, не спорят с этим и контролирующие органы. См.:

Письмо Минфина России от 05.11.2013 № 03-11-11/46966

Где найти:

ИБ Российское законодательство (Версия Проф)

В то же время ограничение по стоимости ОС установлено как для перехода на УСН, так и для применения «упрощенки» ( п. 4 ст. 346.13 НК РФ). И чиновники считают, что ограничения для целей применения УСН действуют как для организаций, так и для ИП, поскольку в данной норме говорится о налогоплательщиках, коими являются как организации, так и ИП.

Таким образом, получается довольно странная картина. Выходит, что ИП может перейти на УСН, даже если остаточная стоимость его ОС превышает 100 млн рублей, но он тут же утрачивает право работать в рамках «упрощенки», поскольку нарушено ограничение по остаточной стоимости ОС, т.е. перейти на УСН можно, а применять – нет. Согласитесь, что это звучит абсурдно.

С позицией контролирующих органов, конечно, можно поспорить. Причем поможет нам в этом буквальное толкование соответствующих положений Кодекса.

Так, в п. 4 ст. 346.13 Кодекса сказано, что если в течение отчетного (налогового) периода допущено несоответствие требованиям, в частности, установленным ст. 346.12 Кодекса, такой налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором имело место указанное нарушение.

В то же время, как мы уже отметили, в подп. 16 п. 3 ст. 346.12 Кодекса говорится, что не вправе применять УСН организации, остаточная стоимость ОС которых превышает 100 млн рублей. То есть в данной норме речь идет только об организациях. А значит, в этой части индивидуальные предприниматели могут, как говорится, спать спокойно. Хотя если учитывать позицию чиновников, сон, скорее всего, всё же будет неспокойным. И право на применение УСН индивидуальным предпринимателям придется отстаивать в судебном порядке. В качестве аргумента в свою пользу они могут ссылаться также на то, что Закон от 06.12.2011 № 402-ФЗ освобождает их от обязанности вести бухгалтерский учет, а значит, определять остаточную стоимость ОС по правилам бухучета, который они не ведут (нет возможности). Вот такой скрытый подвох имеется сейчас для ИП-«упрощенца».

Во-вторых, отметим, что благоприятное изменение коснулось «упрощенцев», выбравших объект налогообложения «доходы, уменьшенные на величину расходов».

Так, с 2016 года увеличился лимит стоимости ОС и НМА. Теперь к основным средствам и нематериальным активам относятся объекты стоимостью 100 000 рублей и более вместо 40 000 рублей, как это было в 2015 году (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ). Это означает, что «упрощенцы» получат право единовременно списывать в расходы стоимость объектов, которые ранее требовалось амортизировать. То есть можно будет единовременно списывать в расходы большую часть офисной техники, мебели, рекламных конструкций и т д.

В-третьих, проясним, как на УСН списывать расходы на основные средства, первоначальная стоимость которых превышает 40 000 рублей, но не выходит за пределы 100 000 рублей в том случае, если они введены в эксплуатацию после 1 января 2016 года.

И здесь важно не путать бухгалтерский и налоговый учет.

В целях гл. 26.2 Налогового кодекса в состав основных средств и нематериальных активов включаются ОС и НМА, которые признаются амортизируемым имуществом в соответствии с гл. 25 Кодекса ( п. 4 ст. 346.16 Кодекса). При этом в соответствии с п. 1 ст. 256 Кодекса с 1 января 2016 года амортизируемым признается имущество, которое отвечает трем условиям:

- объект используется организацией в деятельности, направленной на получение дохода;

- его первоначальная стоимость превышает 100 000 рублей;

- срок его полезного использования – более 12 месяцев.

Соответственно, объекты, вводимые в эксплуатацию с 1 января 2016 года, которые не отвечают указанным признакам (к примеру, имеют первоначальную стоимость менее 100 000 рублей), в налоговом учете на УСН в состав ОС не включаются. Иными словами, их стоимость может быть списана единовременно в составе материальных расходов на дату оплаты объектов поставщику ( подп. 1 п. 2 ст. 346.17 НК РФ).

Т.е. основные средства, введенные в эксплуатацию в 2016 году, стоимостью до 100 000 рублей сразу списываются на расходы после оплаты; от 100 000 рублей и выше – списываются на расходы до конца года равными частями на последнее число каждого квартала.

В свою очередь, в бухгалтерском учете стоимостный лимит с 1 января 2016 года в отношении объектов ОС остался прежним – 40 000 рублей (п. 5 ПБУ 6/01, утв. приказом Минфина от 30.03.2001 № 26н).

Где найти:

ИБ Российское законодательство (Версия Проф)

Ну а в-четвертых, в нашем сюжете также разберемся, что нужно делать с объектами первоначальной стоимостью менее 100 000 рублей, стоимость которых еще не списана на расходы, т.е. можно ли остаток списать единовременно по объектам, которые были приобретены до перехода на УСН.

Исчерпывающий перечень расходов, признаваемых на УСН, приведен в п. 1 ст. 346.16 Налогового кодекса. В подп. 1 данной нормы поименованы расходы на приобретение, сооружение и изготовление основных средств. При этом оговорено, что указанные затраты списываются с учетом положений пп. 3 и 4 ст. 346.16 Кодекса. И в подп. 3 п. 3 названной статьи установлен специальный порядок списания стоимости ОС, которые приобретены (сооружены, изготовлены) до перехода на «упрощенный» спецрежим. В данном случае порядок действий предопределен сроком полезного использования (далее – СПИ) объекта. Так, если таковой составляет до трех лет включительно, то затраты списываются в течение первого календарного года применения УСН.

Если СПИ составляет от трех до 15 лет включительно, соответствующие затраты признаются в следующем порядке: в течение первого календарного года применения УСН – 50% стоимости, второго календарного года – 30% стоимости, третьего календарного года – 20% стоимости.

Ну и последний случай: СПИ объекта превышает 15 лет. При таких обстоятельствах затраты списываем равными долями в течение первых десяти лет применения УСН.

Названные правила сохранили свое действие и в 2016 году, т.е. стоимость старых объектов списываем на УСН в ранее действующем порядке.

Теперь, коллеги, будем разбираться с подводными камнями учета НДС и документооборота по этому налогу, с которыми «упрощенец» может столкнуться в разных хозяйственных ситуациях. Итак, следующий раздел сюжета назовем...

УСН и НДС

Во-первых, рассмотрим особенности учета «упрощенцами» входного НДС по приобретенным для перепродажи товарам.

Как мы ранее отметили, «упрощенцы», применяющие спецрежим с объектом налогообложения «доходы минус расходы», при определении базы по единому налогу учитывают расходы, предусмотренные п. 1 ст. 346.16 Налогового кодекса. Данный перечень носит исчерпывающий характер. При этом суммы НДС по оплаченным товарам (работам, услугам), приобретенным «упрощенцем» и подлежащим включению в сос- тав расходов в соответствии с указанной стать-ей и ст. 346.17 Кодекса, выделены в подп. 8 п. 1 ст. 346.16 Кодекса. То есть входной НДС по товарам, приобретенным для перепродажи, является самостоятельным видом расхода.

При этом подп. 2 п. 2 ст. 346.17 Кодекса установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются при определении базы по упрощенному налогу по мере реализации указанных товаров. Соответственно, в том же порядке – по мере реализации товаров – списываются и соответствующие суммы входного НДС. См.:

Письма Минфина от 17.02.2014 № 03-11-09/6275, от 24.09.2012 № 03-11-06/2/128

Где найти:

ИБ Российское законодательство (Версия Проф)

Обратите внимание, коллеги: расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов на УСН после фактической передачи товаров покупателю, независимо от того, оплачены они покупателем или нет. См.:

Письмо Минфина от 27.10.2014 № 03-11-06/2/54127

Где найти:

ИБ Российское законодательство (Версия Проф)

Во-вторых, коллеги, разберемся в ситуации, когда «упрощенцу» его поставщики, которые применяют общую систему налогообложения, предлагают отказаться от составления счетов-фактур, утверждая, что всем станет проще. Посмотрим, какие скрытые подвохи могут быть у «упрощенца», если будет подписано названное соглашение.

Право плательщиков НДС не составлять счета-фактуры при реализации товаров (работ, услуг, имущественных прав) лицам, не являющимся плательщиками НДС или освобожденным от его уплаты, появилось еще с 01.10.2014 ( подп. 1 п. 3 ст. 169 НК РФ). При этом на то требуется письменное согласие сторон сделки. При отсутствии такового счета-фактуры должны выставляться продавцом в общем порядке.

Тем не менее, подобного рода оптимизация НДС-документооборота на порядке учета на УСН в составе расходов сумм входного НДС по приобретенным товарам не отразится: его списываем по мере реализации покупных товаров при условии, что они оплачены поставщику.

Другое дело, что в подобных ситуациях может возникнуть проблема с документальным подтверждением расхода в виде НДС. Как указал Минфин в письме от 05.09.2014 № 03-11-06/2/44783, документальным подтверждением для включения сумм входного НДС в расходы могут служить платежно-расчетные документы, кассовые чеки или БСО, заполненные в установленном порядке с выделением в них отдельной строкой суммы НДС. Соответственно, если налог в платежках не выделен, то списать его на расходы будет более чем проблематично.

И еще один момент, который следует учитывать, прежде чем дать добро на упразднение счетов-фактур. Речь идет о ситуациях, когда компания утрачивает право на применение УСН в течение года.

В этом случае с начала квартала, в котором произошло событие, стоившее утраты права применения «упрощенки» (превышение дохо-дов, прием на работу «лишнего» сотрудника и т.п.), налоги следует уплачивать в соответствии с общим режимом налогообложения ( п. 4 ст. 346.13 НК РФ). И при таком раскладе для применения вычета входного НДС счета-фактуры все-таки понадобятся.

В-третьих, если сам «упрощенец» по просьбе контрагентов выставляет им счета-фактуры с выделенной суммой НДС, то в связи с изменениями с 01.01.2016 выделенный НДС не нужно больше включать в состав доходов при расчете единого налога, уплачиваемого в связи с применением «упрощенки», т.е. теперь одним подвод- ным камнем для «упрощенца» стало меньше. И вот почему.

Организации и ИП, применяющие УСН, не являются плательщиками НДС. Однако в том случае, если они в силу тех или иных причин выс- тавят покупателю счет-фактуру с выделенной суммой НДС, сумма налога должна быть уплачена в бюджет ( подп. 1 п. 5 ст. 173 НК РФ).

До 2016 года многие налогоплательщики учитывали сумму НДС в составе доходов (выручки от реализации товаров, работ, услуг), руководствуясь разъяснениями Минфина России (см., например, письмо от 21.09.2012 № 03-11-11/280), а сумму предъявленного НДС – в составе расходов.

Где найти:

ИБ Российское законодательство (Версия Проф)

И если ранее (то есть до 01.01.2016) в п. 1 ст. 346.15 НК РФ говорилось, что на УСН доходы признаются по прибыльным нормам (вне- реализационные доходы – в соответствии со ст. 250 НК РФ, доходы от реализации – в соответствии со ст. 249 НК РФ), то теперь правила учета поменялись: данной нормой установлено, что при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пп. 1 и 2 ст. 248 Кодекса. Что это меняет?

На самом деле изменений не так много. Как и прежде, к доходам относятся доходы от реализации и внереализационные доходы, определяемые согласно ст. ст. 249 и 250 Кодекса соответственно. Однако есть и принципиальные нововведения. Дело в том, что названный п. 1 ст. 248 Кодекса помимо всего прочего содержит положение, которое гласит буквально следующее: «При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав)».

Таким образом, с 1 января 2016 года «упрощенцы» в случае выставления счета-фактуры с выделенным НДС по собственной инициативе или же по просьбе покупателя, получив плату за товар, включают ее в состав налогооблагаемых доходов за минусом НДС.

Также обращаем внимание читателей на то, что с 1 января 2016 года «упрощенцы», уплачивающие налог с разницы между доходами и расходами, не вправе включать в состав расходов выделенный НДС в силу прямого на то указания, которое содержится в подп. 22 п. 1 ст. 346.16 Кодекса.

К сведению, по этой ситуации обращаем внимание на то, что еще в 2009 году Президиум ВАС РФ указал, что для целей налогообложения выделенный «упрощенцем» в счете-фактуре НДС никак нельзя считать его доходом. Посколь- ку таковым, исходя из положений ст. 41 Кодекса, признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц» и « Налог на прибыль организаций» Кодекса. А о какой экономической выгоде «упрощенца» можно говорить, если выделенный НДС проходит лишь транзитом по его счету? См.:

Постановление Президиума ВАС РФ от 01.09.2009 № 17472/08

Где найти:

ИБ Судебная практика (Решения высших судов)

Несмотря на позицию ВАС РФ, налоговики все-таки продолжали доначислять «упрощенцам» выделенный НДС в состав доходов от реализации. В свою очередь суды эти доначисления отменяли, тем самым поддерживая «упрощенцев».

Соответственно, окончательно вопрос с учетом выделенного НДС на «упрощенке» разрешен только с 1 января 2016 года. Хотя, как уже было отмечено, и до указанной даты на УСН можно рискнуть и исключить указанные суммы из налоговой базы – в конечном счете это право можно будет отстоять в суде. Ведь это было особенно актуально, когда из-за величины выделенного НДС возникал риск утратить право на применение «упрощенки» ввиду превышения лимита по доходам.

Итак, напомним, что выделенный налог уплачиваем в бюджет не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, то есть за кварталом, в котором был выставлен соответствующий счет-фактура ( подп. 1 п. 5 ст. 173 и п. 4 ст. 174 НК РФ). НДС надо перечислить в бюджет вне зависимости от того, получена «упрощенцем» оплата от покупателя или нет.

Что касается декларации по НДС, то в подобных ситуациях она подается также не позднее 25-го числа истекшего квартала ( п. 5 ст. 174 НК РФ). При этом сдать ее необходимо исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Форма декларации, равно как и Порядок ее заполнения, а также ее электронный формат утверждены приказом ФНС от 29.10.2014 № ММВ-7-3/558@.

Где найти:

ИБ Российское законодательство (Версия Проф)

Исходя из положений пп. 3 и 51 Порядка, «упрощенец», выставивший счет-фактуру с выделением НДС, декларацию по НДС в инс-пекцию представляет в следующем составе: титульный лист, разд. 1 и разд. 12. В разд. 1 (в строке 030) указывается сумма выделенного НДС по всем выставленным счетам-фактурам. А разд. 12 необходимо заполнить по каждому такому счету-фактуре в отдельности.

Следующий раздел нашего сюжета будет полезен «упрощенцам», которые теперь обязаны платить налог на имущество, поскольку владеют «особенной» недвижимостью, по которой налоговая база определяется как кадастровая стоимость. Итак...

УСН и налог на имущество

Уже второй год, начиная с 2015-го, «упрощенцы» платят налог на имущество, исходя из кадастровой стоимости недвижимости ( п. 2 ст. 346.11 НК РФ).

Для этого должны одновременно выполняться четыре условия ( пп. 1, 2, 7, 10, подп. 2, 3 п. 12 ст. 378.2 НК РФ, письмо Минфина от 04.06.2015 № 03-05-05-01/32447, письмо ФНС от 01.02.2016 № БС-4-11/1375@, Информация ФНС от 08.12.2015):

Где найти:

ИБ Российское законодательство (Версия Проф)

– первое условие: объект недвижимости (здание, строение, сооружение или помещения в них) принадлежит «упрощенцу» на праве собственности. Начиная с 2016 года налогом на имущество (исходя из кадастровой стоимости) облагается также недвижимость, принадлежащая организации на праве хозяйственного ведения;

– второе условие: объект в соответствии с правилами бухгалтерского учета учтен на балансе в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») (письмо Минфина от 17.12.2015 № 03-05-05-01/74010, письмо ФНС от 06.06.2014 № БС-4-11/10837@);

Где найти:

ИБ Российское законодательство (Версия Проф)

– третье условие: объект включен в перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определен субъектом РФ (его уполномоченным органом), в котором находится объект недвижимости, и опубликован на официальном сайте субъекта РФ (его уполномоченного органа) не позднее 1 января текущего года (п исьмо ФНС от 14.08.2014 № ПА-4-11/16089);

Где найти:

ИБ Российское законодательство (Версия Проф)

– четвертое условие: кадастровая стоимость самого объекта или здания, в котором находится объект (помещение), определена по состоянию на 1 января текущего года. Ее можно узнать, например, направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки ( письмо ФНС от 08.05.2014 № БС-4-11/8876).

Где найти:

ИБ Российское законодательство (Версия Проф)

Если по состоянию на 1 января текущего года в перечне субъекта РФ вашего объекта нет или его кадастровая стоимость не определена, налог за этот год платить не надо.

Кроме того, жилые дома и помещения, которые не учтены на балансе в составе основных средств, могут облагаться налогом на имущест-во, если это установлено законом субъекта РФ, в котором находится такая недвижимость. См.:

Письма Минфина от 26.01.2016 № 03-05-05-01/2969, от 06.05.2015 № 03-05-05-01/25946

Где найти:

ИБ Российское законодательство (Версия Проф)

При этом налог на имущество, исходя из балансовой стоимости, «упрощенцы» не платят. См.:

П исьмо Минфина от 11.03.2016 № 07-01-09/13596

Где найти:

ИБ Российское законодательство (Версия Проф)

Что касается индивидуальных предпринимателей, применяющих УСН, то с 1 января 2015 года они также не должны уплачивать налог на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, только в том случае, если это имущество не включено в вышеуказанный перечень. См.:

Письма ФНС России от 09.07.2015 № БС-4-11/12046, от 15.05.2015 № 03-05-06-01/27949

Где найти:

ИБ Российское законодательство (Версия Проф)

Отдельно приведем основные правила для индивидуального предпринимателя-«упрощенца», который обязан уплачивать налог на имущество, а именно:

- налоговым периодом признается календарный год ( ст. 405 НК РФ);

- сумма налога исчисляется налоговым органом по истечении налогового периода отдельно по каждому объекту налогообложения ( ст. 408 НК РФ);

- налог подлежит уплате налогоплательщиком в срок не позднее 1 октября года, следующего за истекшим налоговым периодом ( ст. 409 НК РФ);

- налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом ( ст. 409 НК РФ).

Таким образом, в отличие от организаций, индивидуальному предпринимателю не надо рассчитывать ничего самому и не надо представлять в налоговый орган декларации по налогу на имущество. Налоговое уведомление ему пришлет налоговая инспекция по месту нахождения объекта недвижимости.

Фактически уплатить налог на имущество (например, за 2015 год) ему придется не позднее 1 октября 2016 года. Никаких авансовых платежей индивидуальный предприниматель не уплачивает.

И в заключение нашего сюжета поговорим о скрытых опасностях для «упрощенца», который одновременно является плательщиком торгового сбора. Итак, под занавес, уважаемые читатели...

УСН и торговый сбор

Во-первых, разберемся, как учесть торговый сбор при доходно-расходной УСН с несколькими видами деятельности.

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы минус расходы», вправе уменьшить полученные доходы на сумму налогов и сборов, в том числе на сумму уплаченного торгового сбора ( подп. 22 п. 1 ст. 346.16 НК РФ).

В письме от 30.10.2015 № 03-11-06/2/62729 Минфин разъясняет, что «доходно-расходные упрощенцы», ведущие несколько видов деятельности, один из которых подпадает под торговый сбор, могут учесть всю сумму торгового сбора в расходах. При этом вести раздельный учет такие «упрощенцы» не должны.

Где найти:

ИБ Российское законодательство (Версия Проф)

Что касается «доходных упрощенцев», то если они осуществляют как торговлю, подпадающую под сбор, так и другие виды деятельности, то должны вести раздельный учет доходов и рассчитывать авансовый платеж / налог при УСН именно от торговой деятельности. И только его можно уменьшить на сумму уплаченного торгового сбора ( п. 8 ст. 346.21 НК РФ). См.:

Письма Минфина России от 27.03.2015 № 03-11-11/16902, от 23.07.2015 № 03-11-09/42494

Где найти:

ИБ Российское законодательство (Версия Проф)

Во-вторых, чтобы не попасть на очередные подводные камни, проясним, когда «упрощенец» всё же не сможет уменьшить свой налог на сумму уплаченного торгового сбора.

Налогоплательщики УСН с объектом налогообложения «доходы» не могут уменьшить упрощенный налог на сумму уплаченного торгового сбора, если они ведут торговую деятельность в субъекте, в котором установлен торговый сбор, но зарегистрированы за пределами этого субъекта. См.:

Письмо Минфина России от 02.11.2015 № 03-11-06/63155

Где найти:

ИБ Российское законодательство (Версия Проф)

Например, «упрощенец», зарегистрированный в Московской области, а фактически торгую-щий в Москве, не вправе уменьшить сумму налога (авансового платежа) на сумму торгового сбора, уплаченного в бюджет города Москвы, ведь в этом случае сбор уплачивается в Москву, а налог при УСН (авансовый платеж) – по месту нахождения организации / месту жительства ИП – в бюджет Московской области.

Напомним, что есть и другие ограничения для уменьшения налога на сумму торгового сбора. Так, налог уменьшается, только если лицо самос-тоятельно встало на учет как плательщик сбора ( п. 8 ст. 346.21 НК РФ). Кроме того, если «упрощенцы» осуществляют как торговлю, подпадающую под сбор, так и другие виды деятельнос-ти, они должны вести раздельный учет доходов и рассчитывать авансовый платеж / налог при УСН именно от торговой деятельности. И только его можно уменьшить на сумму уплаченного торгового сбора. См.:

П исьмо ФНС России от 12.08.2015 № ГД-4-3/14233

Где найти:

ИБ Российское законодательство (Версия Проф)

Важно учитывать, что ранее Минфин России в письме от 10.02.2015 № 03-11-11/5522 давал противоположные разъяснения о том, что «упрощенец», зарегистрированный в области, ведущий торговлю в г. Москве, вправе уменьшить упрощенный налог на сумму уплаченного торгового сбора. Теперь ссылаться на эти разъяснения довольно рискованно.

Где найти:

ИБ Российское законодательство (Версия Проф)

Делаем вывод, что уменьшить налог при УСН на торговый сбор без рисков можно, только если и сбор, и упрощенный налог уплачиваются в бюджет Москвы. А это возможно, только когда организация / ИП и как налогоплательщик, и как плательщик торгового сбора состоят на учете в инспекциях Москвы, пусть даже и в разных.

Коллеги, мы рассмотрели наиболее актуальные скрытые опасности, которые могут вызвать сложности у «упрощенцев». Надеемся, что наш тематический сюжет позволит избежать проб-лем, а если и не убережет от претензий налоговиков, то поможет правильно аргументировать свою точку зрения по применению налогового законодательства.

«В июнь-разноцвет дня свободного нет!» – так говорили наши предки о наступающем месяце, а мы можем возразить: в мае мы так хорошо поработали (сдали два совершенно новых отчета, отчитались по обновленным формам деклараций, заплатили все причитаю-щиеся налоги и взносы), что теперь можно немножко передохнуть и порадоваться наступившему лету, тем более что 12 июня будем отмечать День России! А чтобы за отдыхом вы не пропустили важных поправок в Налоговый кодекс, мы приготовили видеообзор*, который быстро введет в курс дела происходящих изменений. Тради-ционно в перечне июньских дел вы найдете информацию о подаче деклараций, уплате налогов и взносов.

«В июнь-разноцвет дня свободного нет!» – так говорили наши предки о наступающем месяце, а мы можем возразить: в мае мы так хорошо поработали (сдали два совершенно новых отчета, отчитались по обновленным формам деклараций, заплатили все причитаю-щиеся налоги и взносы), что теперь можно немножко передохнуть и порадоваться наступившему лету, тем более что 12 июня будем отмечать День России! А чтобы за отдыхом вы не пропустили важных поправок в Налоговый кодекс, мы приготовили видеообзор*, который быстро введет в курс дела происходящих изменений. Тради-ционно в перечне июньских дел вы найдете информацию о подаче деклараций, уплате налогов и взносов.

Где найти:

Где найти:

Дорогие друзья, 17 мая 2016 года в Центре образования «ЭЛКОД» прошел МАСТЕР-КЛАСС Татьяны Леонидовны Крутяковой «НДС и налог на прибыль в 2016 году».

Дорогие друзья, 17 мая 2016 года в Центре образования «ЭЛКОД» прошел МАСТЕР-КЛАСС Татьяны Леонидовны Крутяковой «НДС и налог на прибыль в 2016 году».