И хотя к этому новшеству и фонды, и налоговая служба готовились заблаговременно, избежать проблем, связанных с переходным периодом, не удалось ни плательщикам страховых взносов, ни контролирующим органам.

Помимо отдельных проблем с передачей налоговым органам полномочий по администрированию страховых взносов, в нашей статье мы рассмотрим последние письма Минфина и ФНС России, разъясняющие спорные вопросы по обложению страховыми взносами тех или иных выплат в пользу физических лиц, а также расскажем о других важных изменениях в порядке исчисления страховых взносов, вступающих в силу в 2018 году.

Надеемся, что в преддверии декларационной кампании по сдаче отчетности по страховым взносам за 2017 год эта тема окажется для многих из вас интересной и полезной.

Итак, начнем с того, что срок уплаты страховых взносов в 2017 году не изменился, поэтому вопрос перечисления новому администратору взносов на обязательное пенсионное страхование (далее — ОПС), на обязательное медицинское страхование (далее — ОМС) и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ) стал первым в череде проблем, которые после изменения действующего законодательства возникали как грибы после дождя.

Дело в том, что до 2017 года платежные поручения на перечисление страховых взносов в соответствующие внебюджетные фонды заполнялись в упрощенном порядке, т.е. в некоторых полях платежек проставлялся ноль. А так как с 2017 года получателем указанных платежей является налоговый орган, то платежные поручения стало необходимо оформлять в соответствии с правилами, установленными для заполнения платежных документов на перечисление налоговых платежей в бюджет. См.:

Приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

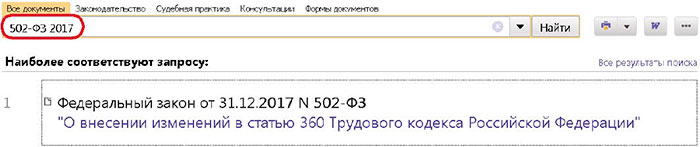

Где найти:

Где найти:

ИБ Российское законодательство

(Версия Проф)

В связи с этим Федеральная налоговая служба, Пенсионный фонд Российской Федерации и Фонд социального страхования Российской Федерации выпустили совместное письмо, в котором рекомендовали при оформлении платежных поручений в поле 101 «Статус плательщика» применять показатель «14» — налогоплательщик, производящий выплаты физическим лицам. См.:

Письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017 «О разъяснении организации работы по администрированию страховых взносов в связи с передачей ПФ РФ и ФСС РФ соответствующих полномочий налоговым органам»

Где найти:

ИБ Российское законодательство

(Версия Проф)

Однако платежная система Банка России не позволяла исполнить распоряжения плательщиков страховых взносов на перечисление соответствующих платежей при указании в платежном поручении в реквизите «101» статуса «14» в комбинации с ИНН юридического лица в реквизите «ИНН плательщика» и значения «0» в реквизите «Код» (при отсутствии УИН). А доработка программного обеспечения, позволяющего принимать такие платежные поручения организаций, требовала непозволительно больших сроков (более полугода). См.:

Письмо Банка России от 14.02.2017 № 017-45-4/1008 «Об указании реквизитов в распоряжениях о переводе денежных средств в уплату страховых взносов»

Где найти:

ИБ Российское законодательство

(Версия Проф)

Поэтому в сложившейся ситуации ФНС России приняла решение о необходимости открывать КРСБ (карточки расчетов с бюджетом) плательщиков страховых взносов со статусами «01» по организациям, производящим выплаты физическим лицам. А в приказ Минфина России от 12.11.2013 № 107н были внесены изменения, которыми, в частности, код «14» был исключен из применения. См.:

Приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н»

Где найти:

ИБ Российское законодательство

(Версия Проф)

Таким образом, с момента вступления в силу изменений в приказ Минфина России от 12.11.2013 № 107н одна проблема для плательщиков страховых взносов была решена. Но они тут же столкнулись с новой проблемой.

Оказалось, что при передаче отделениями Пенсионного фонда России в региональные управления ФНС России информации о состоянии расчетов страхователей с бюджетом по состоянию на 1 января 2017 года обнаружилось, что переданные сведения о суммах страховых взносов (недоимок, пеней, штрафов) не всегда соответствовали действительности. В налоговые органы поступали сведения о наличии задолженности, которой на самом деле не существовало. Учитывая, что взыскание задолженности по налогам (а с 2017 года и по страховым взносам) в соответствии со ст. 46 Налогового кодекса Российской Федерации (далее — НК РФ) осуществляют налоговые инспекции, такое состояние дел стало для плательщиков страховых взносов головной болью.

Одной из причин возникновения недоимки оказалась уплата в январе 2017 года по реквизитам нового администратора страховых взносов, начисленных за декабрь 2016 года. См.:

Письмо ФНС России от 15.03.2017 № ЗН-4-1/4593@

Где найти:

ИБ Вопросы-ответы (Финансист)

Урегулирование данного вопроса происходило медленно и достаточно болезненно. С расчетных счетов страхователей в принудительном порядке списывались денежные средства, либо приостанавливались операции по счетам. Организации и предприниматели пытались доказать, что задолженность по взносам у них отсутствовала, и даже приносили акты сверок с фондами, в которых имелась переплата на 01.01.2017. Налоговики же ничем не могли помочь и отправляли пострадавших обращаться напрямую в территориальные отделения ПФР и ФСС, а фонды хранили молчание.

Поскольку передача сведений из фондов в налоговые органы осуществляется в соответствии с Порядком взаимодействия отделений Пенсионного фонда Российской Федерации с управлениями Федеральной налоговой службы по субъектам Российской Федерации, утвержденным ФНС России № ММВ-23-1/12@, Правлением ПФ РФ № 3И 22.07.2016, с соблюдением требований информационной безопасности в электронном виде и заверяется электронной подписью должностного лица Фонда, следовательно, налоговые органы не вправе самостоятельно вносить изменения в переданные сальдо расчетов с бюджетом по страховым взносам. См.:

Письмо ФНС России от 25.08.2017 № ЗН-19-22/220@

Где найти:

ИБ Вопросы-ответы (Финансист)

Поэтому плательщикам страховых взносов пришлось набраться терпения и продолжать упорно писать письма и жалобы об устранении выявленных недоразумений и корректировке недостоверного сальдо, сформированного фондами по состоянию на 01.01.2017.

При этом ФНС России разъясняла, что в случае поступления в налоговый орган официального обращения плательщика страховых взносов по вопросу некорректных сумм задолженности указанное обращение будет перенаправлено в соответствующий территориальный орган государственного внебюджетного фонда по принадлежности, а в случае обращения плательщика в налоговый орган лично либо по телефону ему будет рекомендовано обращаться в соответствующий орган ПФР или ФСС России. См.:

Письмо ФНС России от 02.05.2017 № ГД-4-8/8281 «По обращениям плательщиков»

Где найти:

ИБ Российское законодательство

(Версия Проф)

На основании полученного обращения фонды осуществляют проверку и при установлении факта передачи в налоговый орган недостоверных сведений направляют уточненное сальдо расчетов, которое подлежит отражению в лицевом счете плательщика. См.:

Письма ФНС России от 25.08.2017 № ЗН-19-22/220@, от 07.06.2017 № ЗН-2-22/714@

Где найти:

ИБ Вопросы-ответы (Финансист)

И, наконец-то, к сентябрю дело сдвинулось с мертвой точки. ФНС совместно с ПФР и ФСС разработала рекомендации о взаимодействии контролирующих органов и установила конкретные сроки исполнения ими поступивших заявлений о несогласии плательщиков с переданными сведениями о пенсионных и медицинских взносах, пенях и штрафах по расчетным периодам до 01.01.2017.

Тем, кто до сегодняшнего дня не урегулировал свою задолженность по взносам на ОПС и ОМС, рекомендуем ознакомиться с нижеприведенными письмами. См.:

Письмо ПФ РФ № НП-30-26/13859, ФНС России № ЗН-4-22/17710@ от 06.09.2017,

письмо ФСС РФ № 02-11-10/06-02-3959П, ФНС России № ЗН-4-22/18490@ от 15.09.2017

Где найти:

ИБ Российское законодательство

(Версия Проф)

Аналогичная проблема возникла и с некорректной выгрузкой персонифицированных сведений. Из положений абз. 2 п. 7 ст. 431 НК РФ следует, что если организация представит в налоговый орган расчет по страховым взносам своевременно, но при заполнении раздела 3 расчета укажет недостоверные персональные данные физических лиц (Ф. И. О., ИНН, СНИЛС, паспортные данные и т.д.), то такой расчет по страховым взносам будет считаться непредставленным.

Поскольку к установленному сроку сдачи расчета по страховым взносам за I квартал 2017 года в базе налоговых инспекций имелись не все сведения, необходимые для автоматизированного контроля при приеме данных расчетов, многим организациям было отказано в принятии расчета по причине такого несоответствия. Хотя Налоговым кодексом РФ (абз. 3 п. 7 ст. 431 НК РФ) и предусмотрена возможность исправить допущенную в расчете ошибку без негативных последствий при определенных условиях, плательщикам страховых взносов, попавшим в такую ситуацию, пришлось изрядно понервничать.

Поэтому было принято решение с апреля 2017 года временно снять ограничение по проверке персональных данных, идентифицирующих застрахованных лиц, в базе данных налоговых органов до устранения выявленной проблемы путем передачи отделениями ПФР актуальных персонифицированных сведений застрахованных физических лиц.

Позднее ФНС России рекомендовала во избежание негативных последствий перед представлением в налоговую инспекцию расчета по страховым взносам за соответствующий период сверить персональные сведения о застрахованных лицах в разделе 3 расчета со сведениями, указанными в сданных ранее формах СЗВ-М и успешно принятыми органами Пенсионного фонда России. См.:

Письмо ФНС России от 31.10.2017 № ГД-4-11/22115

Где найти:

ИБ Вопросы-ответы (Финансист)

Забегая вперед, отметим, что с 2018 года поводов для отказа в приеме налоговой инспекцией расчетов по страховым взносам станет больше. Однако отражение в расчете достоверных персонифицированных сведений не утратило своей актуальности. В целях исключения отказа в приеме расчета по страховым взносам по данному основанию ФНС выпустила письмо, в котором даны рекомендации по заполнению реквизитов, содержащихся в разделе 3 расчета. См.:

Письмо от 21.12.2017 № ГД-4-11/26010@ «О порядке заполнения соответствующих реквизитов, содержащихся в разделе 3 "Персонифицированные сведения о застрахованных лицах" расчета по страховым взносам»

Где найти:

ИБ Российское законодательство

(Версия Проф)

По вопросу привлечения к ответственности за нарушение срока представления расчета по страховым взносам Федеральная налоговая служба неоднократно напоминала (см. письма от 05.05.2017 № ПА-4-11/8641, от 30.12.2016 № ПА-4-11/25567), что за несвоевременную сдачу расчета организация или предприниматель, производящие выплаты и иные вознаграждения физическим лицам, будут привлекаться к ответственности в соответствии с п. 1 ст. 119 НК РФ в виде штрафа в размере 5% не уплаченной в установленный Налоговым кодексом РФ срок суммы страховых взносов, подлежащих уплате на основании этого расчета, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1 000 рублей.

Следует отметить, что наложенный за указанное нарушение штраф уплачивается отдельно по каждому виду страхования (на обязательное пенсионное, социальное и медицинское страхование) пропорционально установленному в отношении него тарифу страховых взносов на соответствующие КБК.

При этом при применении штрафных санкций за несвоевременное представление расчета по страховым взносам необходимо учитывать, что для расчета размера штрафа в соответствии с п. 1 ст. 119 НК РФ неуплаченную сумму страховых взносов определяют на 30-е число месяца, следующего за расчетным (отчетным) периодом, т.е. на дату, установленную как крайний срок представления расчета. Поэтому если на указанную дату взносы уплачены в полном объеме (в том числе в случае нарушения срока их уплаты до указанной даты), то грозит штраф в размере 1 000 рублей. См.:

Письмо ФНС России от 09.11.2017 № ГД-4-11/22730@

Где найти:

ИБ Вопросы-ответы (Финансист)

Если же расчет представлен вовремя, сумма страховых взносов рассчитана верно, но по какой-либо причине своевременно не уплачена, то неперечисление в бюджет страховых взносов не образует состав правонарушения, установленного ст. 122 НК РФ. В этом случае с налогоплательщика подлежат взысканию только пени. Такой вывод был сформулирован Минфином России с учетом позиции Пленума ВАС РФ. См.:

Письмо Минфина России от 24.05.2017 № 03-02-07/1/31912

Где найти:

ИБ Вопросы-ответы (Финансист)

Пункт 19 постановления Пленума ВАС РФ № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»

Где найти:

ИБ Решения высших судов

Обращаем внимание на то, что Налоговым кодексом РФ не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению расчетов в налоговую инспекцию в случае неосуществления организацией финансово-хозяйственной деятельности либо при отсутствии выплат и иных вознаграждений в пользу физических лиц. Поэтому Минфин России указал, что таким плательщикам необходимо представлять расчеты по страховым взносам с нулевыми показателями. В противном случае сумма штрафа составит 1 000 рублей. См.:

Письмо Минфина России от 24.03.2017 № 03-15-07/17273 (п. 1)

Где найти:

ИБ Вопросы-ответы (Финансист)

Вопрос представления нулевой отчетности беспокоил страхователей также по причине возможной блокировки счета. Ведь согласно ст. 76 НК РФ налоговики вправе при опоздании с представлением налоговой декларации более чем на десять дней выносить решение о приостановлении операций по счетам налогоплательщика. На сегодняшний день это вопрос неоднозначный. По мнению Минфина России, Налоговым кодексом РФ не отождествляются налоговые декларации с расчетами по страховым взносам. См.:

Письмо Минфина России от 12.01.2017 № 03-02-07/1/556

Где найти:

ИБ Вопросы-ответы (Финансист)

В свою очередь, Федеральная налоговая служба утверждала, что поскольку в п. 11 ст. 76 НК РФ Федеральным законом от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» внесены изменения, согласно которым положения ст. 76 НК РФ с 1 января 2017 года применяются и к плательщику страховых взносов, то правила по приостановлению операций по счетам в банках и переводов электронных денежных средств, установленные указанной статьей, распространяются и на плательщиков страховых взносов. См.:

Письмо ФНС России от 27.01.2017 № ЕД-4-15/1444

Где найти:

ИБ Вопросы-ответы (Финансист)

Кстати, позднее Федеральная налоговая служба согласилась с позицией Минфина России и страхователям, вовремя не сдавшим расчет, операции по счетам в банках и переводы электронных денежных средств не приостанавливала. См.:

Письмо ФНС России от 10.05.2017 № АС-4-15/8659 «О направлении письма Минфина России» (вместе с письмом Минфина России от 21.04.2017 № 03-02-07/2/24123)

Где найти:

ИБ Российское законодательство

(Версия Проф)

Однако 21.12.2017 Правительством РФ в Госдуму был внесен проект Федерального закона № 346805-7, которым всё же предполагается разрешить налоговым органам блокировать операции по банковским счетам организаций и ИП, осуществляющих выплаты физическим лицам, за непредставление в установленный срок расчета по страховым взносам, если такая просрочка составит больше десяти дней (см. http://sozd.parlament.gov.ru/bill/346805-7).

Хочется отметить еще одно новшество, которое стало доступно налоговикам в связи с передачей им полномочий по администрированию страховых взносов. Многие из вас уже сталкивались с работой комиссий по легализации налоговой базы в части организации работы по вопросам правильности формирования налоговой базы и полноты уплаты налогоплательщиками (налоговыми агентами) НДС, налога на прибыль организаций, налога на имущество организаций, налога на имущество физических лиц, земельного налога, транспортного налога, единого налога, уплачиваемого при применении УСН, ЕНВД, ЕСХН. Так вот, примечателен тот факт, что в марте 2017 года ФНС России отменила работу комиссий по легализации налоговой базы по всем перечисленным выше налогам. См.:

Письмо ФНС России от 21.03.2017 № ЕД-4-15/5183@ «О комиссии по легализации налоговой базы»

Где найти:

ИБ Российское законодательство

(Версия Проф)

А в июле было издано письмо от 25.07.2017 № ЕД-4-15/14490@, которым ФНС утвердила новый порядок работы комиссии по легализации налоговой базы и базы по страховым взносам. Как сказано в названном письме, «целью работы комиссии является увеличение поступлений налога на доходы физических лиц и страховых взносов в бюджет путем побуждения налогоплательщиков, налоговых агентов, плательщиков страховых взносов... к самостоятельному уточнению налоговых обязательств, обязательств по страховым взносам и недопущению нарушений налогового законодательства в последующих периодах».

Итак, чтобы увеличить поступление данных платежей, так называемые «зарплатные» комиссии будут выявлять:

- недостоверные сведения в налоговой и бухгалтерской отчетности юридических лиц и индивидуальных предпринимателей;

- выплаты «теневой» зарплаты;

- факты несвоевременного перечисления НДФЛ и страховых взносов;

- работодателей, которые выплачивают зарплату ниже прожиточного минимума или минимального размера оплаты труда;

- работодателей, которые не оформляют трудовые отношения с работниками, что приводит к занижению базы по НДФЛ и страховым взносам.

Отбор налогоплательщиков для участия в заседании комиссии будет осуществляться по определенным признакам.

Не позднее чем за один месяц до планируемого заседания комиссии в адрес указанных лиц будет направляться информационное письмо с указанием фактов, отклонений, противоречий и иных вопросов, выявленных в деятельности организации или индивидуального предпринимателя, а также предложений по их самостоятельному устранению в течение десяти рабочих дней со дня получения этого письма. Если после указанного срока налогоплательщик не предпримет соответствующих действий по устранению выявленных нарушений, его деятельность будет рассматриваться на заседании комиссии в индивидуальном порядке.

По результатам проведения заседания комиссии должен быть составлен протокол, в котором фиксируются рекомендации и срок для устранения нарушений, повлекших занижение базы по НДФЛ и страховым взносам. Кроме этого, комиссия может направить информацию в правоохранительные, контролирующие и иные органы (например, в органы внутренних дел, территориальные органы Федеральной миграционной службы, государственные инспекции труда и т.д.) для принятия решений в соответствии с их компетенцией. См.:

Письмо ФНС России от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам»

Где найти:

ИБ Российское законодательство

(Версия Проф)

А теперь, поскольку основные организационные моменты, связанные с передачей налоговым органам полномочий по контролю начисления, уплаты и представления единого расчета по страховым взносам мы в нашей статье рассмотрели, перейдем к другим важным изменениям в порядке исчисления страховых взносов.

Как оказалось, с 1 января 2017 года согласно п. 2 ст. 422 НК РФ под обложение страховыми взносами подпадают сверхнормативные суточные аналогично выплатам сверх установленных п. 3 ст. 217 НК РФ лимитов, которые облагаются НДФЛ. Теперь на суточные свыше 700 рублей за день командировки по России и свыше 2 500 рублей за день загранкомандировки необходимо начислять страховые взносы.

Что касается расходов на командировки, которые начались в 2016 году, а завершились в 2017 году, то, по мнению Минфина, при начислении суточных до поездки следует применять законодательство о страховых взносах, действовавшее в 2016 году, когда суточные не нормировались.

Если же суточные начислены уже в 2017 году по возвращении из командировки, то должны применяться правила, установленные гл. 34 НК РФ. Это означает, что с суточных, превышающих установленные пределы, нужно исчислить страховые взносы. См.:

Письмо Минфина России от 13.04.2017 № 03-15-06/22143

Где найти:

ИБ Вопросы-ответы (Финансист)

Однако УФНС России по г. Москве считает, что определение дохода в данной ситуации нужно производить после утверждения авансового отчета работника, поскольку согласно п. 1 ст. 424 НК РФ для страховых взносов доход определяется в момент его начисления. См.:

Письмо УФНС России по г. Москве от 21.03.2017 № 20-15/037418

Где найти:

ИБ Вопросы-ответы (Финансист)

В любом случае порядком заполнения расчета по страховым взносам предусмотрено отражение в нем выплат и вознаграждений, не облагаемых страховыми взносами по ст. 422 НК РФ. Таким образом, суточные в пределах установленных лимитов должны быть отражены в приложении 1 (в части взносов на ОПС и ОМС) и приложении 2 (в части взносов на ВНиМ) к разделу 1 расчета. См.:

Письмо ФНС России от 24.11.2017 № ГД-4-11/23829@

Где найти:

ИБ Вопросы-ответы (Финансист)

Хочется отметить еще одно интересное письмо, в котором Минфин напомнил, что согласно п. 4 ст. 420 НК РФ не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, и договоров, связанных с передачей в пользование имущества. Следовательно, арендная плата, которую организация выплачивает арендодателю — физическому лицу за пользование его автомобилем, не облагается страховыми взносами независимо от того, является арендодатель работником организации или нет. Соответственно, такие арендные платежи и в расчете по страховым взносам не отражаются.

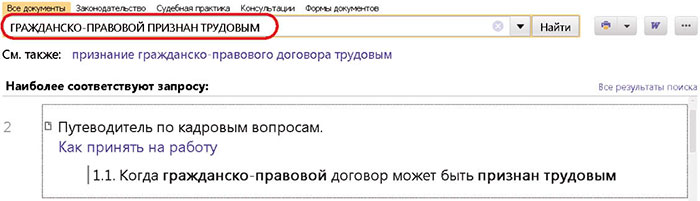

Но следует обратить внимание на то, не оказывает ли при этом физическое лицо услуги по управлению своего автомобиля на основании договора аренды транспортного средства с экипажем. В таком случае та часть платы, которая предназначается за оказание услуги по управлению автомобилем, будет облагаться с учетом положений подп. 2 п. 3 ст. 422 НК РФ только страховыми взносами на ОПС и ОМС. См.:

Письмо Минфина России от 01.11.2017 № 03-15-06/71986

Где найти:

ИБ Вопросы-ответы (Финансист)

Особое внимание следует уделить «упрощенцам», которые осуществляют льготные виды деятельности, перечисленные в подп. 5 п. 1 ст. 427 НК РФ, и в связи с этим применяют пониженные тарифы страховых взносов. Для некоторых из них 2017 год был неоднозначным. Размер ограничения по доходам для применения УСН за налоговый (отчетный) период увеличился до 150 млн рублей (п. 4 ст. 346.13 НК РФ), а предельный размер дохода, при превышении которого право на применение пониженных тарифов утрачивается, остался на уровне 79 млн рублей (подп. 3 п. 2 ст. 427 НК РФ).

Кроме этого, с 01.01.2017 действует обновленный ОКВЭД 2, в котором названия некоторых структурных единиц не совпадают с названием группировок видов деятельности, поименованных в старом ОКВЭД 1 и, соответственно, в Налоговом кодексе. Такое несоответствие привело к тому, что ряд плательщиков, ранее применявших пониженные тарифы, в 2017 году это право утратили.

Радует тот факт, что Федеральным законом от 27.11.2017 № 335-ФЗ внесены изменения, уточняющие перечень видов деятельности на УСН, при ведении которых допускается платить страховые взносы по пониженным тарифам. Теперь сопоставить виды деятельности с ОКВЭД 2 не составит труда — все названия совпадают. А поскольку поправки, внесенные указанным Законом, распространяют свое действие на период начиная с 1 января 2017 года, то плательщики смогут пересчитать взносы с учетом пониженных тарифов, сдать уточненные расчеты и вернуть образовавшуюся переплату без труда. См.:

Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Где найти:

ИБ Российское законодательство

(Версия Проф)

Следует отметить, что Минфин и ранее высказывал мнение о том, что право на применение пониженных тарифов страховых взносов не должно зависеть от совпадения или несовпадения кодов видов деятельности по ОКВЭД 2 согласно применяемым обратным переходным ключам между ОКВЭД 1 и ОКВЭД 2, если плательщики на УСН в 2017 году продолжали осуществлять ту же деятельность, которая до 2017 года входила в перечень льготируемых, при соблюдении ими условий, установленных положениями подп. 3 п. 2 и п. 6 ст. 427 НК РФ. См.:

Письмо ФНС России от 25.10.2017 № ГД-4-11/21578@ «О применении пониженных тарифов страховых взносов плательщиками страховых взносов на упрощенной системе налогообложения, у которых изменилось наименование вида экономической деятельности в связи с введением нового Общероссийского классификатора видов экономической деятельности» (вместе с письмом Минфина России от 13.10.2017 № 03-15-07/66964)

Где найти:

ИБ Российское законодательство

(Версия Проф)

Что касается порядка определения доли льготных для «упрощенцев» доходов в общем объеме доходов, то с 2018 года в п. 6 ст. 427 НК РФ Федеральным законом от 27.11.2017 № 335-ФЗ внесены изменения, в соответствии с которыми в общий объем доходов для целей применения пониженных тарифов включаются доходы, указанные в ст. 251 НК РФ, которые при определении налоговой базы в соответствии с положениями Налогового кодекса не учитываются. Данная поправка позволяет некоммерческим организациям при определении доли доходов от льготного вида деятельности учесть средства целевого финансирования и членские взносы, которые перечислены в ст. 251 НК РФ и, соответственно, не облагаются налогом при УСН, но которые напрямую относятся к доходам в связи с осуществлением основного вида деятельности. См.:

Письмо Минфина России от 13.05.2017 № 03-15-07/28994

Где найти:

ИБ Вопросы-ответы (Финансист)

К сожалению, в рамках одной статьи осветить все нюансы порядка администрирования налоговыми органами страховых взносов и изменения законодательства, вступающие в силу в 2018 году, не представляется возможным.

Остается надеяться, что материал, который нам удалось разобрать на страницах нашего журнала, поможет вам в будущем избежать ошибок и успешно сдать отчетность за 2017 год.

Где найти:

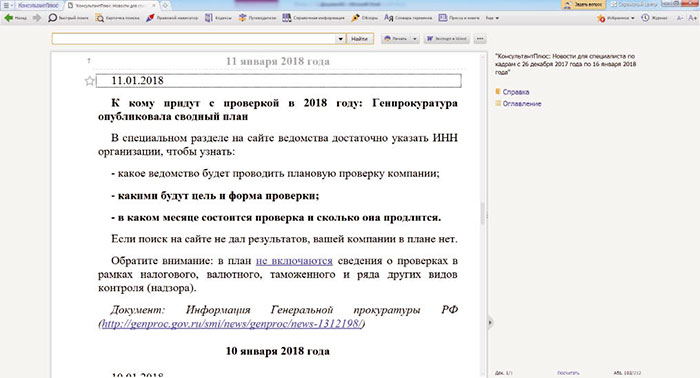

Где найти:

ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ, ЧТО:

ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ, ЧТО: КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС:

КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС: