Впервые сдать форму СЗВ-СТАЖ за 2017 год

Организации (обособленные подразделения) и ИП, которые выплачивают зарплату и иные вознаграждения физическим лицам (далее — страхователи), обязаны представить форму СЗВ-СТАЖ для персонифицированного учета в ПФР по всем сотрудникам, с которыми заключены трудовые, гражданско-правовые и некоторые другие договоры (п. 1.5 раздела I Приложения № 5 к постановлению ПФР от 11.01.2017 № 3п). Учитывая позицию ПФ РФ, если в 2017 году у страхователя не было работников, форму СЗВ-СТАЖ всё равно необходимо представить, указав в ней сведения о единственном учредителе.

Форму СЗВ-СТАЖ за 2017 год нужно сдать в ПФР вместе с описью ОДВ-1.

Подробное описание заполнения форм СЗВ-СТАЖ и ОДВ-1 вы найдете в обзоре «Как заполнить СЗВ-СТАЖ за 2017 год?» на сайте elcode.ru.

Сообщить о невозможности удержать НДФЛ за 2017 год

Если до конца 2017 года организация (обособленное подразделение) или ИП (далее — налоговые агенты) не смогли удержать НДФЛ с доходов, выплаченных физлицу, то не позднее 1 марта 2018 года нужно сообщить об этом (п. 5 ст. 226 НК РФ):

- в ИФНС;

- физлицу, с доходов которого налог не был удержан.

Сообщение оформляется справкой 2-НДФЛ (с признаком «2» или «4»), которую ФНС недавно скорректировала. Подробности — в обзоре «2-НДФЛ: форма новая, сроки подачи — прежние» на сайте elcode.ru. Налоговая служба уже проинформировала, что представлять в ИФНС справки 2-НДФЛ за 2017 год можно как по прежней форме, без учета внесенных изменений, так и по форме с учетом изменений, внесенных приказом ФНС России от 17.01.2018 № ММВ-7-11/19@.

Не нужно сдавать справки на физлиц, у которых организация приобретала имущество, и на физлиц, получивших доходы в качестве ИП.

Независимо от того, по какой форме сдается справка, при ее заполнении необходимо учитывать новые коды видов доходов и вычетов, утв. приказом ФНС от 24.10.2017 № ММВ-7-11/820@.

Отметить международный женский день

В этом году Международный женский день выпадает на четверг, а благодаря переносу Правительством РФ выходного дня с 6 января на 9 марта отдыхать будем четыре дня (с 8 по 11 марта). 7 марта работать будем на час меньше (сокращенный рабочий день перед праздниками).

Напомним: если на период отпуска приходится 8 марта, то этот день, во-первых, не оплачивается, а во-вторых, в период отпуска не засчитывается (ст. 112, часть 1 ст. 120 ТК РФ). Если на период отпуска выпало 9 марта, то дата окончания отпуска не сдвигается.

И конечно же, за работу в праздничный или выходной день работнику необходимо обеспечить повышенную оплату или предоставить дополнительный день отдыха (ст. 153 ТК РФ).

Уведомить о КИК

Российские организации и физические лица обязаны уведомлять налоговые органы о контролируемых ими иностранных компаниях (КИК) (ст. 25.14 НК РФ). Форма такого уведомления, а также порядок ее заполнения и формат представления в электронном виде утверждены приказом ФНС от 13.12.2016 № ММВ-7-13/679@.

Подать уведомление нужно до 20 марта 2018 года, если на 31 декабря 2017 года налогоплательщик — резидент РФ признан контролирующим лицом КИК. По мнению Минфина, налогоплательщики обязаны уведомлять налоговый орган о КИК, в отношении которых они являются контролирующими лицами, вне зависимости от размера дохода, полученного ими в виде прибыли соответствующих КИК (см. письмо от 27.05.2016 № 03-01-23/30779).

Ответственность за непредставление упомянутых уведомлений установлена ст. 129.6 НК РФ (предусмотрен штраф в размере 100 000 рублей по каждой контролируемой иностранной организации).

Сдать годовую отчетность

Так как 31 марта в 2018 году выпадает на субботу, сдача бухгалтерской и большинства форм налоговой отчетности за 2017 год сдвигается на 2 апреля 2018 года. В ИФНС не позднее 2 апреля нужно сдать:

- годовую бухгалтерскую отчетность;

- годовую отчетность по НДФЛ: справки 2-НДФЛ (с признаком «1» или «3») и расчет 6-НДФЛ;

- декларацию по УСН (организации).

В конце марта нужно отчитаться по налогу на прибыль и налогу на имущество организаций за 2017 год.

Отметим, что незначительные изменения, связанные в основном со сдачей отчетности правопреемником реорганизованного юрлица, претерпели формы 2-НДФЛ и 6-НДФЛ. Подробности — в обзорах «За 2017 год 6-НДФЛ нужно будет сдать по обновленной форме» и «2-НДФЛ: форма новая, сроки подачи — прежние».

Прежними остались формы бухгалтерской отчетности, деклараций по налогу на прибыль и УСН. Найти ответы на сложные вопросы по заполнению годовых налоговых деклараций (по налогу на прибыль и УСН) и отчетности по НДФЛ можно в электронном приложении «Годовой отчет — 2017».

Сдавать по новой форме (утв. приказом ФНС России от 31.03.2017 № ММВ-7-21/271@) нужно декларацию по налогу на имущество организаций за 2017 год. В новом бланке отчетности появился раздел 2.1, в котором отражается кадастровый номер, код ОКОФ, остаточная стоимость объекта недвижимого имущества на отчетную дату в отношении недвижимости, которая облагается налогом на имущество исходя из балансовой стоимости. В разделе 3 появились строки 001 «Код вида имущества» и 035 «Доля кадастровой стоимости здания в соответствии с п. 6 ст. 378.2 НК РФ». Кроме того, в разделе 2 появилась строка «Кжд» для применения с 1 января 2017 года понижающего коэффициента организациями, на балансе которых учитываются железнодорожные пути общего пользования и сооружения, являющиеся их неотъемлемой частью.

Перечень основных бухгалтерских дел марта

1 марта

- Страхователи: сдать сведения о страховом стаже застрахованных лиц за 2017 год

Страхователи обязаны представить сведения о страховом стаже по всем сотрудникам, с которыми заключены трудовые, гражданско-правовые и другие договоры, за 2017 год в орган ПФР по месту регистрации.

Форма СЗВ-СТАЖ и порядок ее заполнения утверждены постановлением Правления ПФР от 11.01.2017 № 3п.

В электронной форме СЗВ-СТАЖ обязаны сдавать страхователи с численностью работников 25 человек и более.

- Налоговые агенты: сообщить о невозможности удержать НДФЛ за 2017 год

Налоговые агенты, выплатившие в 2017 году облагаемые НДФЛ доходы физлицам, но по какой-то причине не удержавшие с дохода налог, обязаны представить в ИФНС по месту учета справки по форме 2-НДФЛ с признаком «2» или «4».

Форма 2-НДФЛ утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@.

Справки 2-НДФЛ сдаются в электронном виде, если в 2017 году доходы от налогового агента получили 25 и более человек.

- Негативное воздействие на окружающую среду: уплатить плату за 2017 год

Организации и ИП, которые выбрасывают загрязняющие вещества в воздух, в водные объекты или занимаются размещением и захоронением отходов, обязаны перечислить в Росприроднадзор плату за негативное воздействие на окружающую среду за 2017 год. КБК для платы установлены приказом Минфина России от 01.07.2013 № 65н.

В постановлении Правительства от 28.09.2015 № 1029 есть полный перечень видов деятельности и других критериев, при которых организация должна платить за негативное воздействие на окружающую среду.

7 марта

- Негативное воздействие на окружающую среду: сдать декларацию за 2017 год

Срок сдачи (10 марта 2018 года) выпадает на субботу, поэтому безопаснее отчитаться в предшествующий выходным рабочий день, так как перенос срока не установлен.

Загрязняющие среду организации и ИП обязаны подать декларацию за 2017 год в органы Росприроднадзора.

Форма декларации и порядок ее представления утверждены приказом Минприроды России от 09.01.2017 № 3.

15 марта

- Страхователи: сдать сведения персонифицированного учета по каждому работнику за февраль 2018 года

Страхователи обязаны представить сведения о каждом работающем у них застрахованном лице (форма СЗВ-М) за февраль 2018 года.

Форма СЗВ-М утверждена постановлением Правления ПФР от 01.02.2016 № 83п.

Если сведения подаются на 25 и более застрахованных лиц, то подавать их нужно исключительно в электронной форме.

- Страхователи: уплатить ежемесячные страховые взносы за февраль 2018 года

Страхователи должны перечислить взносы на ОПС, ОМС и на ВНиМ за февраль 2018 года в ИФНС, а взносы на травматизм — в ФСС.

Сумму ежемесячного обязательного платежа надо перечислить по реквизитам ИФНС в рублях и копейках:

Взносы на травматизм, начисленные к уплате, надо перечислить в рублях и копейках в ФСС по КБК 393 1 02 02050 07 1000 160.

26 марта

- НДС: уплатить 1/3 суммы налога за IV квартал 2017 года

Организации и ИП на общем режиме налогообложения (налогоплательщики НДС), а также налоговые агенты должны перечислить в бюджет 1/3 налога за IV квартал 2017 года по КБК 182 1 03 01000 01 1000 110.

28 марта

- Налог на прибыль: сдать декларацию и уплатить налог за 2017 год

Российские организации (обособленные подразделения) и иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и (или) получают доходы от источников в РФ (далее — налогоплательщики), обязаны представлять декларацию по налогу на прибыль за 2017 год и уплатить налог за год:

Форма декларации, порядок ее заполнения и формат представления в электронной форме утверждены приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

28 марта

- Налог на прибыль: уплатить авансы по налогу

Налогоплательщики обязаны перечислить авансовый платеж по налогу на прибыль в зависимости от применяемого способа:

- авансовый платеж за февраль 2018 года (если организация уплачивает авансовые платежи исходя из фактической прибыли);

- третий ежемесячный авансовый платеж за I квартал 2018 года (если организация уплачивает квартальные и ежемесячные авансовые платежи в течение квартала).

Авансовые платежи перечисляются в ИФНС по месту нахождения организации:

- Налог на прибыль: представить декларацию за февраль 2018 года

Налогоплательщики, которые уплачивают ежемесячные авансовые платежи исходя из фактической прибыли, обязаны сдать декларацию за февраль 2018 года.

- Московская область: уплатить транспортный налог за 2017 год

Организации (обособленные подразделения), на которые в Московской области зарегистрирован транспорт, указанный в ст. 358 НК РФ, должны перечислить в бюджет налог за 2017 год по КБК 182 1 06 04011 02 1000 110.

30 марта

- Москва и Московская область: сдать декларацию по налогу на имущество организаций и уплатить налог за 2017 год

Организации (обособленные подразделения), у которых есть объект налогообложения, облагаемый по балансовой или по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ), представляют декларацию по налогу на имущество за 2017 год:

- по недвижимости — в ИФНС по месту нахождения имущества;

- по движимому имуществу — в ИФНС по месту нахождения организации. Если объекты числятся на балансе обособленного подразделения, то декларация представляется по месту нахождения такого подразделения.

Форма налоговой декларации и порядок заполнения декларации утверждены приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

Налог на имущество, исчисленный как из балансовой, так и из кадастровой стоимости, уплачивается по КБК 182 1 06 02010 02 1000 110.

30 марта

- Производители, импортеры товаров: отчитаться по экологическому сбору за 2017 год

Срок сдачи (31 марта 2018 года) выпадает на субботу, поэтому безопаснее отчитаться в предшествующий выходным рабочий день, так как перенос срока не установлен.

Организации и ИП, которые производят и импортируют товары, подлежащие утилизации (перечень товаров утв. распоряжением Правительства РФ от 28.12.2017 № 2970-р), должны представить декларацию о количестве выпущенных в обращение готовых товаров, подлежащих утилизации, и отчетность о выполнении нормативов утилизации за 2017 год в территориальные органы Росприроднадзора.

Форма отчетности о выполнении нормативов утилизации товаров, подлежащих утилизации после утраты ими потребительских свойств, и правила ее представления утверждены постановлением Правительства РФ от 08.12.2015 № 1342.

Форма декларации о количестве выпущенных в обращение на территории РФ за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации, и положение о порядке декларирования утверждены постановлением Правительства РФ от 24.12.2015 № 1417.

31 марта

- Отчетные события, приходящиеся на 31 марта 2018 года (суббота), перенесены на 2 апреля 2018 года (понедельник) на основании ст. 6.1 НК РФ

Подробности — в апрельском выпуске рубрики «Важные дела и даты».

ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ, ЧТО:

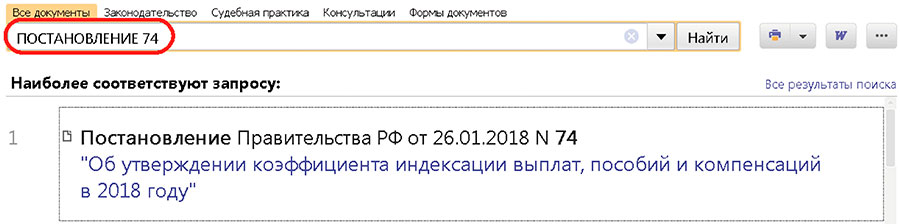

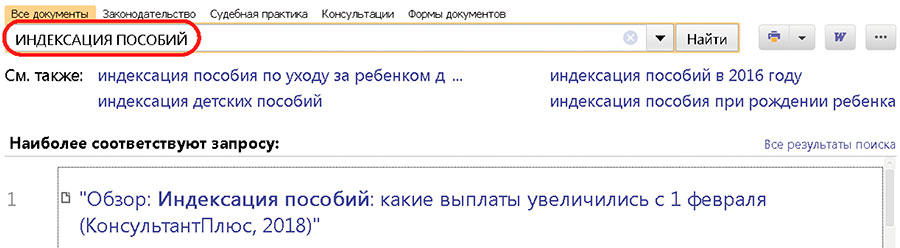

ИЗ ДОКУМЕНТА ВЫ УЗНАЕТЕ, ЧТО: КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС:

КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС: