Как правильно посчитать право пользования активом (ППА) в соответствии с ФСБУ 25/2018?

Главное

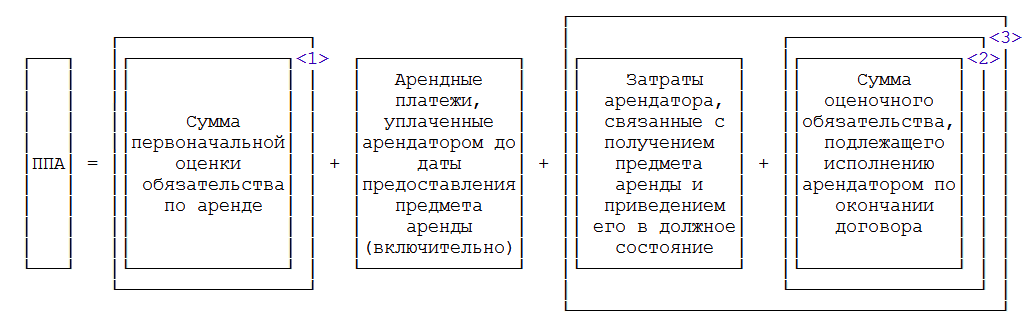

ППА признается по фактической стоимости и определяется по формуле (все суммы берутся без учета НДС) (п. 13 ФСБУ 25/2018):

ППА = Сумма первоначальной оценки обязательства по аренде + Арендные платежи, уплаченные арендатором до даты предоставления предмета аренды (включительно) + Затраты арендатора, связанные с получением предмета аренды и приведением его в должное состояние + Сумма оценочного обязательства, подлежащего исполнению арендатором по окончании договора

Обоснование

ППА признается по фактической стоимости и определяется по формуле (все суммы берутся без учета НДС) (п. 13 ФСБУ 25/2018):

<1> Это и есть приведенная сумма обязательства по арендным платежам на дату принятия к учету актива. Арендатор, который ведет бухучет упрощенным способом, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату этой оценки. Без всякого дисконтирования (пп. 13, 14 ФСБУ 25/2018).

<2> В частности: обязательства по демонтажу, перемещению предмета аренды, в том числе по его возвращению, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния. Разумеется, обязательство надо учитывать, только если оно реально. Оно может быть предусмотрено договором, законом или каким-либо другим документом.

<3> Эти два показателя можно не учитывать при формировании стоимости ППА тем арендаторам, которые имеют право на упрощенный бухучет. К примеру, малым предприятиям, для которых аудит не обязателен. Закрепите это в учетной политике. И признавайте указанные затраты расходами периода, в котором они возникли.

В Приложении к ответу Вы найдете: