В начале нашего сюжета, уважаемые коллеги, хотелось бы напомнить, что налоговые инспекторы собирают сведения о налогоплательщике и анализируют их задолго до начала выездной проверки. Источников информации при этом у них вполне достаточно: представленные налоговые декларации, результаты «камералок», материалы встречных проверок, информационные ресурсы полиции, таможни, миграционной службы и других ведомств и т.д. и т.п. На основе такого предпроверочного анализа и принимается решение о включении налогоплательщика в план выездных проверок. Он же покажет, следует ли привлекать к проведению ревизии сотрудников органов внутренних дел. (См. предыдущий сюжет: «Кого ждет ВНП?», ОиД № 16).

Сама по себе ситуация, связанная с пребыванием налоговиков непосредственно в организации, проведение ими таких мероприятий налогового контроля, как осмотр, участие понятых, свидетелей, проведение экспертизы, является непростой для любого налогоплательщика. ВНП дает наиболее верное представление о деятельности налогоплательщика. Ведь ее целью является контроль соблюдения налогоплательщиком законодательства о налогах и сборах.

Иные виды контрольной работы налоговых органов, предусмотренные законодательством РФ, не являющимся правовыми актами, принятыми в соответствии с НК РФ (проверка соблюдения валютного законодательства, контроль применения контрольнокассовой техники и другое), не относящиеся к налоговому контролю, не являются целями ВНП и могут проводиться одновременно с ней.

О том, что в отношении компании планируется ВНП, налоговики предупреждать вас, коллеги, не обязаны. См.:

Письмо ФНС России от 18.11.2010 № АС-37-2/15853 «Об отсутствии оснований для переноса выездной налоговой проверки, а также для заблаговременного информирования налогоплательщика о назначении и проведении у него выездной налоговой проверки»

ГДЕ НАЙТИ:

ИБ Финансовые и кадровые консультации

ИБ Вопросы и ответы (Финансист)

Хотя на практике о своем визите инспекторы нередко предупреждают налогоплательщика по телефону за несколько дней до начала проверки. Но с решением о проведении проверки должны ознакомить. См.:

Приложение № 3 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@ (далее – Приказ ФНС)

ГДЕ НАЙТИ:

ИБ Российское законодательство

(Версия Проф)

ОБРАТИТЕ ВНИМАНИЕ:

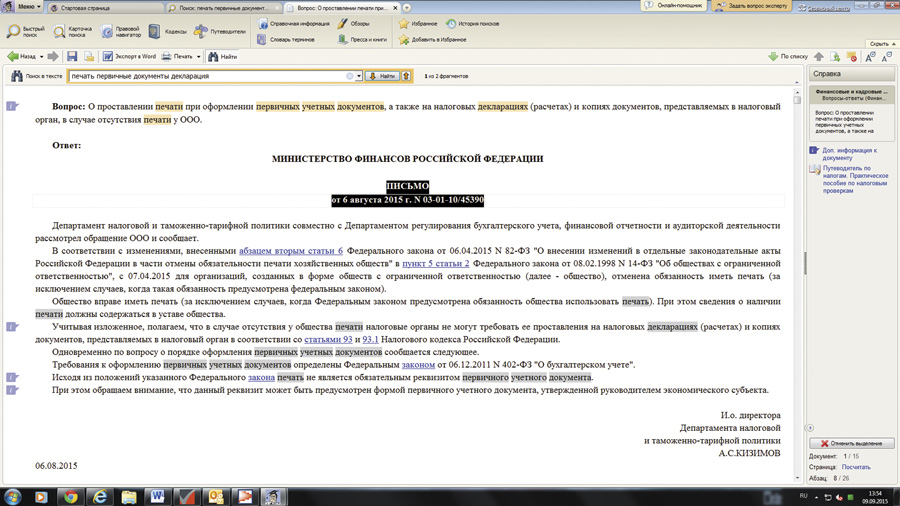

данным Приказом ФНС утвержден перечень новых форм документов, используемых инспекциями при взаимодействии с налогоплательщиками. Теперь они могут быть без печати инспекции (письмо ФНС России от 15.07.2015 № ЕД-3-2/2739@).

Кстати, срок проведения ВНП начинает отсчитываться именно с даты вынесения решения, а не с того дня, когда вас с этим решением ознакомили.

Обычно проверяющие просто приходят и предъявляют решение о проведении ВНП руководителю организации вместе со служебными удостоверениями. Но могут также вызвать руководителя в ИФНС для ознакомления с решением или направить документ почтой по адресу места нахождения организации (места жительства предпринимателя), указанному в ЕГРЮЛ (ЕГРИП). См.:

Письмо ФНС России от 25.07.2013 № АС-4-2/13622 (рекомендации по проведению выездных налоговых проверок)

ГДЕ НАЙТИ:

ИБ Российское законодательство

(Версия Проф)

ВНИМАНИЕ:

оспаривая в УФНС решение по проверке по существу, желательно указать в жалобе и на допущенные инспекторами существенные процедурные нарушения. Иначе потом ссылаться на них в суде будет нельзя (пункт 68 постановления Пленума ВАС РФ от 30.07.2013 № 57 (далее – Постановление № 57)).

Здесь предлагаю нашему читателю выяснить подробнее суть самого решения о ВНП.

Решение о проведении ВНП

Любая выездная проверка может проводиться лишь на основании решения, вынесенного руководителем ИФНС или его замом (п. 1 ст. 89 НК РФ).

В решении о проведении выездной ревизии должен быть назван сотрудник, являющийся руководителем проверяющей группы. Он организует работу и дает другим сотрудникам в письменной форме задания и указания, обязательные для выполнения.

В целях качественного и полного сбора доказательственной базы по нарушениям законодательства, повышения эффективности совместной работы, налоговикам рекомендуется инициировать привлечение сотрудников органов внутренних дел для участия в ВНП в следующих случаях:

- при обнаружении обстоятельств, которые свидетельствуют о необоснованном возмещении НДС или акцизов;

- при установлении признаков неправомерных действий при банкротстве, преднамеренного и фиктивного банкротства компании;

- при выявлении схем уклонения от уплаты налогов, подпадающих под признаки преступлений, предусмотренных ст. ст. 198–199.2 УК РФ.

В частности, налоговики выделили две такие схемы:

- приобретение (реализация) товаров (работ, услуг) «фирм-однодневок», используемых в целях уклонения от уплаты налогов, в том числе зарегистрированных на номинальных учредителей (имеющих номинальных руководителей) по утерянным паспортам и пр.;

- «миграция» организации, смена учредителей и (или) руководителей организации, реорганизация, ликвидация организации и т.п. в целях уклонения от налогового контроля, его затруднения и иного противодействия проведению выездной проверки.

Запрос об участии сотрудников органов внутренних дел может быть направлен как до начала проверки, так и в процессе ее проведения.

Очевидно, что решение о проведении выездной ревизии должно позволять однозначно судить о том, в отношении кого назначена ревизия и кому поручено ее проведение. В противном случае у вас, коллеги, в принципе нет оснований пускать на свою территорию «неизвестно кого».

Внесение изменений и дополнений в ранее принятое решение о проведении выездной (повторной выездной) налоговой проверки в части изменения проверяемых налогов и (или) периодов недопустимо. А вот в части состава проверяющих – вполне возможно.

Факт ознакомления налогоплательщика с решением отражается на экземпляре документа, остающемся на хранении в инспекции. В случае невозможности вручения решения данный экземпляр направляется по почте заказным письмом по адресу:

- указанному в учредительных документах компании;

- регистрации руководителя фирмы.

Выездную ревизию обособленного подразделения в случае проверки организации в целом нельзя начать ранее проверки головного офиса.

Теперь перейдем непосредственно к самим ограничениям для налоговиков.

Ограничения при проведении проверки

ВНП в отношении одного налогоплательщика может проводиться по одному или нескольким налогам (п. 3 ст. 89 НК РФ). Ее предметом являются проверяемые налоги.

Предмет проверки указывается путем перечисления наименований конкретных налогов (сборов) либо указанием на проведение выездной налоговой проверки «по всем налогам и сборам».

Необходимо отметить, что прописав в решении о назначении проверки в качестве ее предмета конкретные виды налогов или сборов, ревизоры уже не вправе по итогам состоявшейся ревизии произвести доначисления по налогам, не упомянутым в самом решении. См.:

ФАС Центрального округа в постановлении от 21 декабря 2007 года № А08-14181/04-25-9-25

ГДЕ НАЙТИ:

ИБ Арбитражный суд Центрального округа

В рамках проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проверке. Из этого правила предусмотрено единственное исключение – в случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей ВНП проверяется период, за который представлена уточненная налоговая декларация. При этом выездная проверка может быть проведена, если соответствующий период не был ранее охвачен выездной проверкой. См.: Письмо Минфина России от 18.07.2014 № 03-03-06/1/35353; письмо ФНС России от 29.05.2012 № АС-4-2/8792

ГДЕ НАЙТИ:

ИБ Российское законодательство

(Версия Проф)

Период, за который проводится проверка, должен состоять из целого числа налоговых периодов по всем налогам, сборам, по которым назначена проверка. При этом проверка может быть назначена не ранее наступления сроков представления налоговых деклараций за последний налоговый период по всем налогам, по которым она назначена.

Кстати, недавно ФНС России направила обзор судебных актов, вынесенных Верховным судом РФ по вопросам налогообложения за период 2014 года и первое полугодие 2015 года. В нем, в частности, приведено определение ВС РФ от 09.09.2014 № 304КГ14-737 со следующим выводом: п. 4 ст. 89 НК РФ не содержит запрета на проведение выездных проверок по отчетным периодам текущего календарного года. См.:

Письмо ФНС России от 17.07.2015 № СА-4-7/12693@

ГДЕ НАЙТИ:

ИБ Российское законодательство

(Версия Проф)

Поясним на примере.

Так, в текущем 2015 году считается правомерной проверка НДФЛ за 2015 год (допустим, с 01.01.2015 по 30.10.2015), несмотря на то, что проверяемыми периодами являются 2012–2014 годы. Три года, предусмотренные п. 4 ст. 89 НК РФ, означают лишь продолжительность периода, который может быть охвачен выездной проверкой. Запрета на проверку текущего периода указанная норма не содержит.

Количество проверок: налоговые органы не вправе проводить в отношении одного лица более двух выездных ревизий в течение календарного года. Исключением является случай принятия руководителем ФНС России решения о необходимости проведения подобной проверки сверх указанного ограничения.

Далее выясним, где именно может быть проведена ВНП.

Место проведения проверки

Проверка проводится на территории (в помещении) налогоплательщика либо по месту нахождения налогового органа, в случае если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки.

Отсутствие такой возможности должно быть обусловлено объективными причинами и подтверждаться фактическими обстоятельствами.

Воспрепятствование доступу может быть признано обстоятельством, дающим право на выемку документов и предметов. Кроме того, это влечет для граждан, должностных и юридических лиц ответственность, предусмотренную частью 1 ст. 19.4.1 КоАП РФ.

В случае изменения места нахождения (места жительства) налогоплательщика в ходе проведения ВНП проверка продолжается инспекцией, принявшей решение о ее проведении.

Мероприятия налогового контроля, связанные с присутствием на территории или в помещении проверяемого лица, могут проводиться должностными лицами новой инспекции при условии, что они включены в состав проверяющей группы.

Теперь переходим к ответу на один из самых актуальных вопросов: «Как долго нас могут проверять?».

Срок проведения проверки

По общему правилу ВНП организации не может длиться более двух месяцев. Этот срок исчисляется со дня вынесения решения о проведении ВНП и до дня составления проверяющими справки о проведенной проверке (пп. 6, 8 ст. 89 НК РФ).

Однако по решению руководителя (заместителя руководителя) УФНС по субъекту РФ общий срок ВНП может быть продлен до 4, а в исключительных случаях – до 6 месяцев (п. 6 ст. 89 НК РФ, письмо Минфина от 11.07.2011 № 03-02-07/1-234).

Перечень оснований, при наличии которых продлевается срок ВНП, открыт. Это, в частности (п. 2 Приложения № 4 к Приказу ФНС от 08.05.2015 № ММВ-7-2/189@):

- большое количество документов, которые надо проверить;

- большая продолжительность проверяемого периода;

- большое количество проверяемых налогов;

- несвоевременное представление проверяемой организацией истребованных для проверки документов;

- наличие у проверяемой организации обособленных подразделений.

ВНП может быть приостановлена по решению руководителя (заместителя руководителя) ИФНС в следующих случаях (п. 9 ст. 89 НК РФ):

- для истребования документов (информации) о проверяемой организации у ее контрагентов и других лиц;

- для проведения экспертизы;

- для перевода на русский язык проверяемых документов, составленных на иностранном языке.

В период приостановления ВНП инспекторы не вправе требовать от организации представления документов и проводить какие-либо действия на ее территории (в помещениях).

Приостанавливать проверку (обратите внимание) ИФНС может неоднократно! При этом общий срок приостановления ВНП по любым основаниям не может превышать 6 месяцев (п. 9 ст. 89 НК РФ).

Таким образом, максимальный срок ВНП организации с учетом продления и приостановлений может составить 12 месяцев.

Срок проведения самостоятельной ВНП филиала или представительства организации – 1 месяц. Он не может быть продлен, но может быть приостановлен, так же, как срок ВНП организации (п. 7 ст. 89 НК РФ).

Здесь, коллеги, мне хотелось бы подробнее остановиться на вопросах, что можно и нельзя налоговикам, пока проверка приостановлена. Так, на период приостановления проверки налоговики должны приостановить действия по истребованию у вас документов. Кстати, если ревизоры запросили у вас документы до приостановления проверки, лучше не спорить и дать проверяющим то, что они просят, даже если срок представления документов выпадает на период приостановления. См.:

Письма ФНС России от 22.08.2014 № СА-4-7/16692,

от 21.11.2013 № ЕД-3-2/4395@;

п. 26 постановления № 57;

постановление АС ВСО от 04.03.2015 № Ф02-523/2015

Штраф за непредставление документов можно попытаться оспорить в том случае, если вы получили в один день решение, на основании которого проверка приостановлена, и требование о представлении документов. Тогда суд может прийти к выводу, что фактически налоговики истребовали документы уже в период приостановления проверки, а это, конечно же, неправомерно (постановление ФАС ЗСО от 11.04.2014 № А81-271/2013).

Налоговики должны вернуть вам все истребованные ранее подлинники, кроме тех, которые они изъяли в ходе выемки.

Кроме того, на период приостановления проверки прекращаются все действия, которые связаны с пребыванием инспекторов на территории компании. В частности, в этот период налоговики не вправе:

- проводить выемку документов и предметов;

- проводить осмотр;

- проверять подлинники документов на территории (в помещении) налогоплательщика и т.д.

По мнению судей ВАС (п. 26 постановления № 57) в период приостановления ВНП проверяющие не должны также получать объяснения налогоплательщика и допрашивать его сотрудников, однако могут проводить мероприятия налогового контроля вне территории (помещения) компании. Налоговая служба, Минфин и суды считают, что приостановление проверки не препятствует проверяющим вызывать на допросы в ИФНС работников и получать в стенах инспекции объяснения от представителей компании, поскольку эти мероприятия проводятся не на территории налогоплательщика. См.:

Письма Минфина России от 18.01.2013 № 03-02-07/1-11, от 05.05.2011 № 03-02-07/1-156; ФНС России от 21.11.2013 № ЕД-3-2/4395@; постановление 9-го ААС от 19.03.2015 № 09АП-4047/2015

Но иногда судьи приходят к выводу, что допрос работника организации в период приостановления проверки неправомерен вне зависимости от места его проведения, хотя это и не является основанием для отмены решения (постановление 15-го ААС от 04.03.2015 № 15АП-1553/2015).

В период приостановления проверки налоговики вправе также вызывать на допросы третьих лиц, не являющихся сотрудниками проверяемой организации, в том числе бывших работников. См.:

Постановления ФАС ЗСО от 12.11.2013 № А27-22169/2012; 1-го ААС от 05.02.2014 № А43-5660/2013, 8-го ААС от 23.09.2014 № 08АП-6619/2014

А вот если срок приостановления проверки превышен, то оспаривать правомерность решения ИФНС о возобновлении проверки смысла нет, поскольку сам по себе факт возобновления проверки ваших прав не нарушает (постановление ФАС ВВО от 22.01.2013 № А39-840/2012).

Кстати, коллеги, затягивание срока проверки ведь может сыграть на руку компании, даже если не удастся оспорить доначисления полностью! Например, в октябре 2015 года организацию уже нельзя оштрафовать за неуплату НДС за II квартал 2012 года, поскольку пропущен срок давности привлечения к ответственности – 3 года со следующего дня после окончания налогового периода, в котором возникла недоимка. См.:

Пункт 1 ст. 113 НК РФ; п. 15 постановления № 57; постановление Президиума ВАС РФ от 27.09.2011 № 4134/11

А вот при неправомерном затягивании проверки срок для взыскания налоговой задолженности будет исчисляться так, как если бы инспекция уложилась в сроки, установленные НК РФ. Это можно использовать при оспаривании требования об уплате налоговой задолженности, решения инспекции о взыскании или иска о взыскании (если налоговики пропустили срок на принятие решения о бесспорном взыскании) (пункт 31 постановления № 57).

Теперь рассмотрим, какие мероприятия могут проводить налоговики во время ВНП.

Порядок проведения

В ходе проведения налоговой проверки инспекторы проверяют, анализируют, сопоставляют и оценивают документы и информацию, имеющие значение для формирования выводов о правильности уплаты налогов, а также для принятия обоснованного решения по результатам проверки.

При этом в зависимости от степени охвата проверкой документов и информации, проверка может быть проведена сплошным или выборочным методом. Но, как правило, применение сплошного метода проверки является затруднительным по объективным причинам (при проверке налогоплательщиков, относящихся к субъектам крупного и среднего бизнеса), и поэтому чаще применяется выборочный метод проверки.

Степень охвата проверкой документов и информации самостоятельно определяется должностными лицами, проводящими проверку, исходя из:

- объема данных, подлежащих проверке;

- состояния бухгалтерского (налогового) учета налогоплательщика;

- степени вероятности обнаружения налоговых правонарушений.

Вышеуказанные правила также применимы к документам в электронном виде, если проверяемое лицо предоставило инспекторам доступ к ним посредством компьютерной техники.

Инспекция вправе определять подлежащие уплате суммы налогов расчетным путем в случаях:

- отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения;

- непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов;

- отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги.

Служащие ФНС, непосредственно занимающиеся проверкой, наделены очень широким спектром полномочий. Они могут осуществлять следующие мероприятия:

- инвентаризацию – в целях проверки достоверности данных, содержащихся в ваших документах;

- осмотр любых помещений, связанных с вашей коммерческой деятельностью (магазинов, складов, торговых точек, цехов и так далее);

- истребование документов (для последующей их проверки в ИФНС);

- выемку документов (для выявления и подтверждения каких-либо налоговых правонарушений);

- проведение экспертизы (с привлечением независимого стороннего эксперта);

- получение экспертного заключения (со всеми выводами, которые эксперт посчитал нужным обозначить в этом акте);

- допрос свидетелей, которые могут быть осведомлены по вопросам, важным для сотрудников налоговой службы;

- вызов свидетелей непосредственно в ИФНС (для последующего допроса);

- привлечение переводчика, если некоторые из ваших документов составлены на иностранном языке.

Как видим, список довольно солидный.

Теперь проанализируем, когда налоговики уже не могут истребовать документы. Как правило, требование о представлении документов вручается вместе с решением о проведении ВНП. В течение 10 рабочих дней после получения требования вы должны представить истребованные документы (п. 3 ст. 93 НК РФ). В ходе проверки налоговики при необходимости могут запрашивать документы еще не один раз (кроме тех, которые вы уже представили им раньше в виде заверенных копий или по ТКС (п. 5 ст. 93 НК РФ)).

Если требование выставлено уже после того, как составлена справка о проведенной проверке, документы представлять вы не обязаны.

Хотя известно судебное решение, в котором судьи пришли к выводу, что истребование документов правомерно даже после составления справки о проведенной выездной проверке, но до составления акта (постановление ФАС ДВО от 27.09.2013 № Ф034045/2013).

Примечание

Если на требование налоговиков вы представили подлинники, то впоследствии вас не смогут оштрафовать за непредставление копий этих же документов (постановление ФАС ВВО от 21.10.2013 № А39-4516/2012).

На практике часто возникает еще и такая ситуация: налоговики выставляют очередное требование за день или два до окончания ВНП, то есть проверка заканчивается раньше, чем истекает десятидневный срок на представление документов. По мнению Минфина, даже в этом случае обязанность по представлению документов у налогоплательщика сохраняется (письмо Минфина России от 13.02.2008 № 03-02-07/1-58).

И значит, за непредставление документов по такому требованию компанию могут оштрафовать (п. 1 ст. 126 НК РФ).

Известны и судебные решения в поддержку этой позиции. Судьи приходят к выводу, что истребование документов правомерно вплоть до момента истечения срока проверки (то есть до последнего дня включительно) и налогоплательщик обязан исполнить требование, выставленное даже в последний день проведения ВНП. Полученные документы налоговики могут проверить в период, отведенный им на составление акта проверки. См.:

Определение ВС РФ от 13.05.2015 № 305-КГ 15-5504; постановление АС МО от 13.02.2015 № Ф05-171/2015

В то же время есть решения и в пользу компаний: суды указывают, что после составления справки прекращается проведение всех мероприятий налогового контроля, налогоплательщик перестает быть проверяемым лицом и не обязан представлять документы по требованию ИФНС, выставленному в связи с проведением этой проверки. Следовательно, непредставление документов в срок, оканчивающийся за пределами проверки, нельзя рассматривать как нарушение, и штраф неправомерен. См.:

Постановления ФАС УО от 24.04.2014 № Ф09-2082/14, от 24.02.2014 № Ф09-8/14; ФАС ВВ О от 09.09.2013 № А82-1776/2012, от 27.02.2012 № А29-164/2011; ФАС СЗО от 27.08.2013 № А56-57329/2012; ФАС ЗСО от 26.12.2012 № А81-1153/2012

Так что, коллеги, если вы не хотите представлять налоговикам документы, истребованные под занавес, имейте в виду следующее: оспаривать штраф, скорее всего, придется в суде. Принимая решение, учитывайте судебную практику, сложившуюся в вашем регионе.

Ну а теперь, уважаемые читатели, рассмотрим процедуру завершения проверки.

Окончание проведения проверки

В последний день ревизии руководитель группы обязан составить справку и вручить ее налогоплательщику или его представителю.

Иные проверяющие указанную справку не составляют и не подписывают. В случае если плательщик уклоняется от ее получения, документ направляют заказным письмом по почте.

По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки о проведенной проверке инспекторами должен быть составлен в установленной форме акт налоговой проверки.

Акт подписывается всеми проверяющими, за исключением выбывших из состава группы. Подписи должны поставить и сотрудники органов внутренних дел, которые привлекались к проверке, за исключением тех, которые участвовали только в проведении конкретных действий по осуществлению налогового контроля в качестве специалистов или для обеспечения мер безопасности.

В акте выездной (повторной выездной) налоговой проверки могут быть отражены факты и обстоятельства следующих налоговых правонарушений по ст. ст. 116, 118, п. 1 ст. 119, ст. ст. 119.2, 120, 122, 122.1, 123, п. 1 ст. 126, ст. 129.2 НК РФ.

К акту прилагают документы, подтверждающие факты нарушений, выявленные в ходе проверки. Бумаги, полученные от проверяемого лица, не прикладывают. Документы, содержащие банковскую, налоговую или иную охраняемую законом тайну третьих лиц, а также персональные данные граждан, прилагают в виде заверенных ИФНС выписок.

Направление (вручение) акта

После подписания акта налоговиками он визируется проверяемым лицом (его представителем). Об отказе в подписании акта делается соответствующая запись. При этом рекомендуется сразу же вручать акт компании (ИП) вместе с вышеназванными приложениями. Одновременно вручается извещение о времени и месте рассмотрения материалов проверки.

В случае невозможности вручения акта и извещения они направляются по почте заказным письмом по юридическому адресу налогоплательщика, а также по адресу места жительства руководителя организации заказным письмом с уведомлением.

Подтверждением надлежащего извещения является полученное налоговым органом почтовое уведомление о вручении письма либо телеграммы лично адресату. В случае отказа налогоплательщика от получения акта персонально данный факт отражается на последней странице документа.

Если по результатам выездной проверки нарушений законодательства не выявлено, то у инспекторов нет оснований для вынесения решения по ревизии.

Совет:

нет смысла уклоняться от личного получения документов, связанных с проверкой, а потом пытаться оспорить пени и штрафы на том основании, что вы не получали решение о проведении ВНП, требование о представлении документов, уведомление о рассмотрении материалов проверки и т.д. Все эти документы налоговики направят вам по почте (п. 4 ст. 31 НК РФ). И они будут считаться полученными на 6-й рабочий день со дня отправки заказных писем (п. 6 ст. 6.1, п. 4 ст. 31 НК РФ). Налоговики представят в УФНС (и впоследствии в суд) списки заказных писем с отметкой почтового отделения, почтовые квитанции и распечатки с информацией сервиса Почты России «Отслеживание почтовых отправлений». И у суда не будет сомнений, что вас надлежащим образом уведомили о проведении всех контрольных мероприятий (постановление ФАС МО от 17.06.2013 № А40-55994/12-90-320).

Отдельно в нашем сюжете хотелось бы остановиться на повторных проверках.

Повторные выездные налоговые проверки

Независимо от времени проведения предыдущих выездных проверок по тем же налогам и за тот же период возможны повторные выездные ревизии:

- вышестоящим налоговым органом – в порядке контроля деятельности налогового органа, проводившего проверку;

- налоговым органом, ранее проводившим проверку, – в случае представления уточненной декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

Не имеет значения также время и предмет предыдущих ВНП, когда назначена проверка в связи с реорганизацией или ликвидацией организации-налогоплательщика. При этом:

- проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки;

- не действует ограничение, установленное п. 5 ст. 89 НК РФ (не более двух выездных налоговых проверок по одним и тем же налогам за один и тот же период).

Обратите внимание: по мнению судей, выездная проверка не является повторной по отношению к камеральной. Так, последняя нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения. Первая же представляет собой углубленную форму налогового контроля и необходима как раз для выявления налоговых нарушений, пропущенных при камеральной проверке (определение КС РФ от 25 января 2012 года № 172-О-О, постановление Президиума ВАС РФ от 14 июля 2009 года № 3103/09, определение ВАС РФ от 14 января 2013 года № ВАС-17658/12).

Также часто у бухгалтеров возникает вопрос: «В случае если по результатам камеральной проверки не были выявлены нарушения, могут ли позже назначить ВНП и начислить налоги?»

Да, конечно! Даже если проведенной камеральной проверкой, например, налоговые вычеты будут подтверждены, то по результатам ВНП их могут признать необоснованными. Суды не принимают во внимание результаты камеральных проверок, поскольку они не основаны на документах первичного учета. Налоговое законодательство не исключает возможности принятия решения по выездной проверке за те налоговые периоды, которые проверялись в рамках камеральных проверок. См.:

Постановление ФАС Московского округа от 25.02.2014 № Ф05-274/2014 по делу № А41-19668/13

ГДЕ НАЙТИ:

ИБ Арбитражная практика

Московского округа

В заключение хотелось бы сказать, что в рамках этого сюжета мы не рассмотрели ВНП во всех ее аспектах, да и не ставили перед собой такую задачу. Мы даже не привели все случаи из жизни, которые могли бы быть интересны читателю. Однако надеемся, что наша статья может быть полезна тем, кто проходит или будет проходить выездную налоговую проверку.

А на этом жизнеутверждающем этапе нашего сюжета, когда налогоплательщик уже получил акт проверки, можно сказать, что выездная проверка и непосредственно связанные с ней события завершены. Но, как вы понимаете, завершение одного жизненного этапа плавно переходит в начало другого. Так и здесь: это еще не всё!

О событиях, которые произойдут далее, в связи с уже оконченной ВНП, мы расскажем в следующих номерах журнала «Оперативно и достоверно». А на этапе непосредственно самой проверки, главное, уважаемые коллеги, не переживать, демонстрировать ревизорам абсолютную готовность защищать свои интересы – и тогда, надеемся, всё закончится благополучно для вас!

Где найти:

Где найти: