Помимо изменений первой и второй частей Налогового кодекса Российской Федерации, чиновники внесли изменения и в действующие ранее формы отчетности. Начиная с годовой отчетности 2019 года будет действовать обновленный бланк декларации по налогу на прибыль. Новая форма декларации утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме» (зарегистрирован 14.10.2019 № 56217, далее по тексту — Порядок).

Корректировка формы и порядка заполнения декларации обусловлена изменениями, которые многократно вносились в гл. 25 НК РФ. При этом бланк декларации оставался неизмененным. Теперь, после принятия нового порядка, ситуация исправлена.

Напомним, декларацию по налогу на прибыль должны представлять:

- Российские и иностранные организации, которые являются плательщиками налога на прибыль. Они должны сдавать декларацию, даже если у них нет обязанности по уплате налога и (или) авансовых платежей (ст. 286, п. 1 ст. 289 НК РФ).

- Ответственный участник консолидированной группы налогоплательщиков (КГН). Ос-тальные участники КГН декларацию за себя подают только в отношении доходов, которые не включаются в консолидированную налоговую базу КГН, если такие доходы у них есть (п. 7 ст. 289 НК РФ).

- Организации, которые признаются налоговыми агентами по налогу на прибыль.

Обратите внимание, что организация может выступать налоговым агентом независимо от того, является она сама плательщиком налога на прибыль или нет. Налоговый агент должен удержать и перечислить налог независимо от того, какой налоговый режим применяет (общий, УСН, ЕНВД или ЕСХН). Это следует из пп. 3, 7 ст. 275, п. 4 ст. 286, пп. 3, 4 ст. 346.1, пп. 2, 5 ст. 346.11, п. 4 ст. 346.26 НК РФ.

Организации, которые исполняют обязанности налоговых агентов, должны подавать налоговый расчет (п. 1 ст. 289 НК РФ).

- Организации на спецрежиме, с доходов которых налоговый агент не удержал налог на прибыль.

Например, организация на УСН при получении дивидендов от иностранной организации должна самостоятельно уплатить налог на прибыль и подать налоговый расчет (п. 2 ст. 275, п. 1 ст. 289, п. 2 ст. 346.11 НК РФ).

Как было сказано ранее, декларацию за год организация должна представить не позднее 28 марта года, следующего за истекшим.

Если 28 марта приходится на выходной или праздничный день, то срок сдачи переносится на следующий за ним рабочий день (п. 7 ст. 6.1, п. 1 ст. 285, п. 4 ст. 289 НК РФ). В этом году 28 марта пришлось на субботу, последним днем сдачи декларации стало 30 марта — понедельник.

Декларацию (расчет) следует представлять в электронной форме (п. 3 ст. 80 НК РФ).

Сдавать декларацию на бумажном носителе могут:

- организации, в которых за предшествующий год среднесписочная численность работников не превысила 100 человек;

- вновь созданные организации, в которых численность работников не превышает 100 человек.

Если у вас есть обособленные подразделения и среднесписочная численность работников (численность работников — у вновь созданных организаций) превышает 100 человек, то вам нужно подавать декларацию в электронной форме как по месту нахождения организации, так и по месту нахождения подразделений. При этом численность работников этих подразделений значения не имеет. См.:

Письмо Минфина России от 09.08.2011 № 03-03-06/1/464,

письмо УФНС России по г. Москве от 11.08.2011 № 16-15/079004@

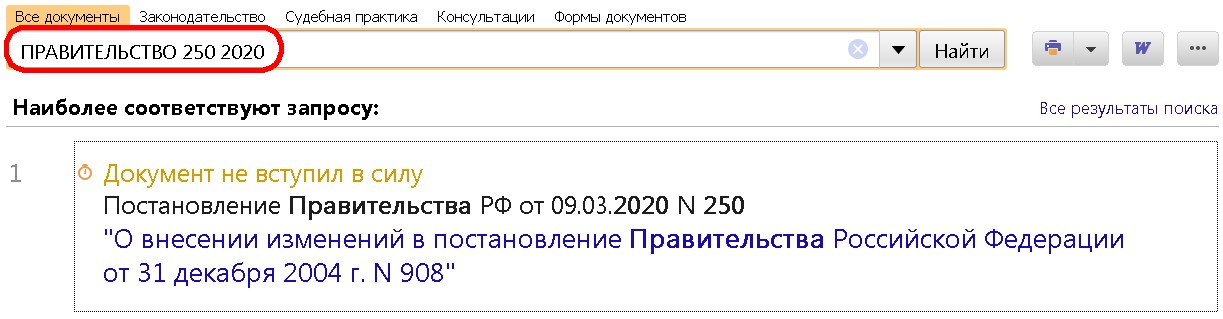

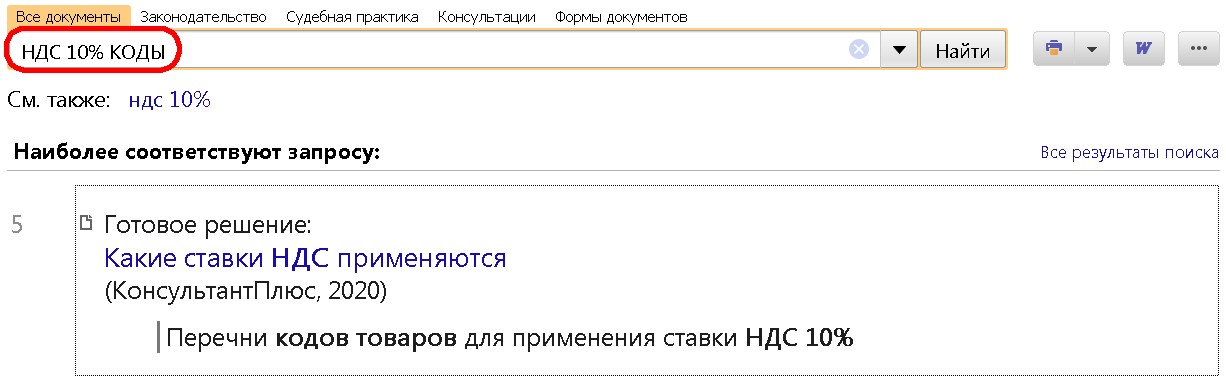

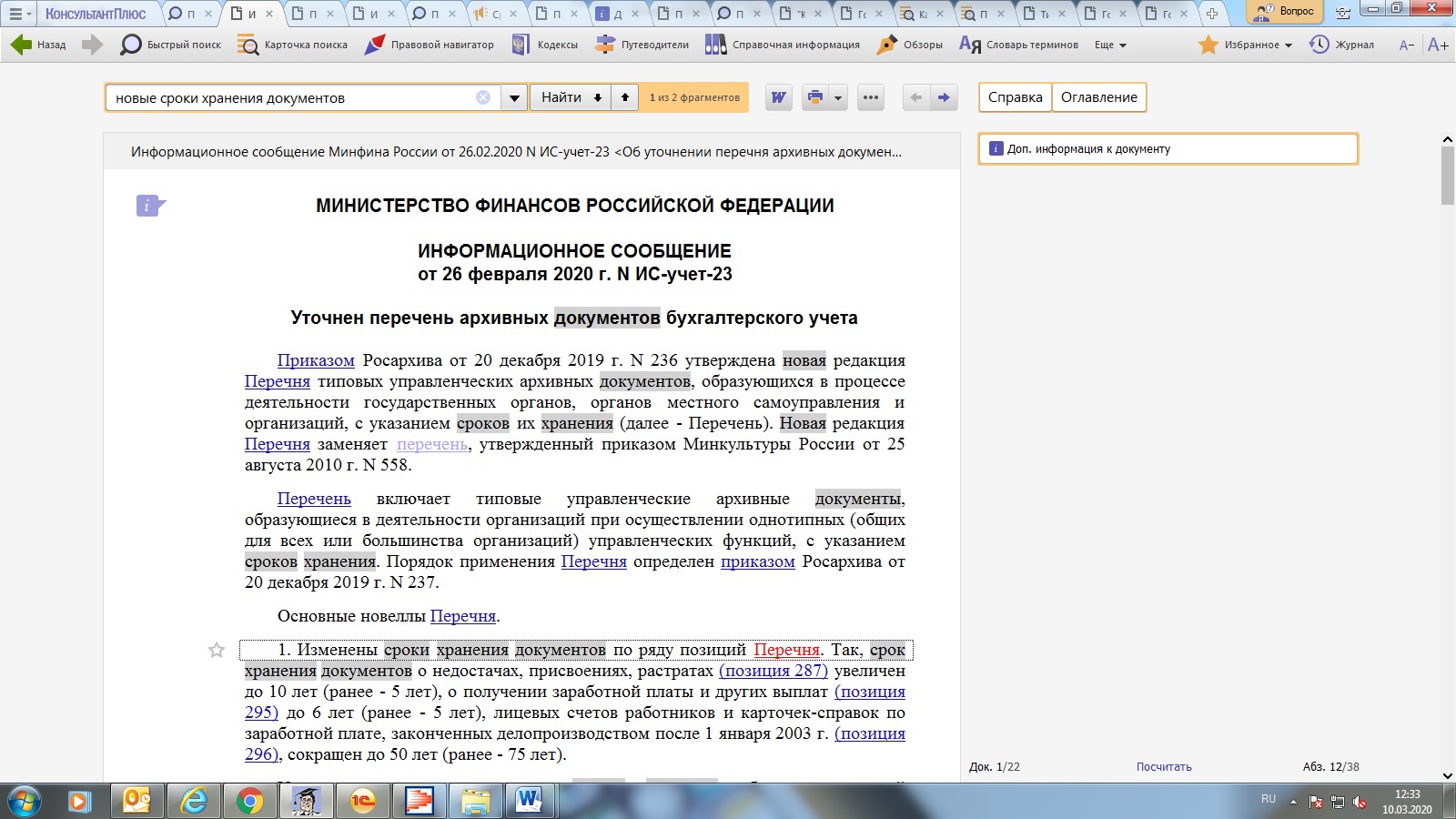

Где найти:

Где найти:

ИБ Разъяснения органов государственной власти

Крупнейшие налогоплательщики декларацию сдают только в электронной форме (п. 3 ст. 80 НК РФ).

Декларацию (расчет) организация подает в налоговый орган по месту своего нахождения (п. 1 ст. 289 НК РФ).

Если у хозяйствующего субъекта есть обособленные подразделения, через которые уплачивается налог, то декларацию необходимо сдавать по месту нахождения каждого подразделения (п. 2 ст. 288, п. 1 ст. 289 НК РФ).

Организации — крупнейшие налогоплательщики все декларации подают в налоговый орган, в котором состоят на учете в качестве крупнейших (п. 1 ст. 289 НК РФ).

При этом необходимо помнить, что за несоблюдение сроков и способа сдачи декларации (расчета) по налогу на прибыль организации грозит ответственность.

Так, при несвоевременной сдаче декларации по итогам года размер штрафа зависит от того, когда был уплачен налог, отраженный к уплате (доплате) в декларации (п. 1 ст. 119 НК РФ):

- если налог уплачен с опозданием, то штраф составит 5% от суммы неуплаченного налога. Причем 5% начисляются за каждый полный и неполный месяц просрочки при сдаче декларации, начиная с даты ее представления. При этом размер штрафа не может превышать 30% от суммы недоимки и быть менее 1 000 рублей;

- если налог уплачен своевременно и в полном объеме, то штраф за нарушение срока составит 1 000 рублей. См.:

Пункт 18 постановления Пленума ВАС РФ от 30.07.2013 № 57

Где найти:

ИБ Решения высших судов

Письмо Минфина России от 14.08.2015 № 03-02-08/47033

Где найти:

ИБ Разъяснения органов государственной власти

Кроме того, при задержке с подачей декларации (расчета) более чем на 10 дней инспекция может приостановить операции по вашим счетам в банке и переводы электронных денежных средств (подп. 1 п. 3 ст. 76 НК РФ).

За несвоевременную подачу декларации должностные лица организации могут быть привлечены к административной ответственности. Штраф составит от 300 до 500 рублей (ст. 15.5 КоАП РФ).

При несвоевременной сдаче декларации по итогам отчетного периода штраф за нарушение срока составит 200 рублей (п. 1 ст. 126 НК РФ). См.:

Пункт 17 постановления Пленума ВАС РФ от 30.07.2013 № 57,

письмо ФНС России от 22.08.2014 № СА-4-7/16692

Где найти:

ИБ Разъяснения органов государственной власти

При опоздании со сдачей декларации по итогам отчетного периода операции по счету не приостанавливаются. См.:

Письмо ФНС России от 11.12.2014 № ЕД-4-15/25663

Где найти:

ИБ Разъяснения органов государственной власти

При несвоевременном представлении налоговым агентом налогового расчета по итогам отчетного периода или итогам года штраф за нарушение срока составит 200 рублей. Такой вывод следует из анализа п. 1 ст. 126 НК РФ. См.:

Пункт 13 информационного письма Президиума ВАС РФ от 22.12.2005 № 98

Где найти:

ИБ Решения высших судов

Если вы обязаны подавать декларацию (расчет) по налогу на прибыль только в электронной форме, но представили ее на бумажном носителе, вас могут оштрафовать на 200 рублей (ст. 119.1 НК РФ).

Состав декларации определяют многие факторы, в частности (разд. I Порядка заполнения декларации по налогу на прибыль):

- операции, которые нужно в ней отразить;

- период, за который подается декларация;

- применяемый режим налогообложения;

- наличие обособленных подразделений.

Согласно п. 1.1 Порядка в декларацию обязательно включаются:

• титульный лист;

• подраздел 1.1 разд. 1;

• лист 02;

• Приложение № 1 к листу 02;

• Приложение № 2 к листу 02.

Остальные подразделы, листы и приложения нужно включать в декларацию, только если есть сведения, которые должны в них отражаться (п. 1.1 Порядка), например:

• подраздел 1.3 разд. 1 и лист 03 — если вы налоговый агент по налогу на прибыль, например, выплачиваете дивиденды другим организациям (п. 1.16 Порядка);

• Приложение № 5 к листу 02 — если у вас есть обособленные подразделения (п. 1.4 Порядка);

• другие основания.

Последовательность заполнения декларации рекомендуем следующую: удобнее начать со специальных листов и приложений, в которых вы подробно раскроете отдельные виды операций, доходов и расходов (Приложения 1–7 к листу 02, листы 03—09 Приложения к декларации). Затем на их основе вы заполните лист 02, потом разд. 1 с нужными подразделами. Титульный лист заполняйте в последнюю очередь. В нем нужно будет указать общее количество страниц в декларации, а это можно узнать только после того, как заполнены все подразделы, листы и приложения.

Теперь перейдем к изменениям, внесенным в форму налоговой декларации

По сравнению с прежней формой декларации и порядком ее заполнения изменения коснулись практически каждого листа, включая титульный лист, а также каждого приложения. Кроме того, лист 02 дополнен новым Приложением № 7. Но самые значительные изменения произошли в форме и порядке заполнения листа 09.

Есть и технические поправки. Например, декларация содержит новые штрихкоды, из титульного листа исключили поле для указания кода ОКВЭД.

Обратите внимание: согласно п. 2.4 Порядка заполнения новая форма декларации представляется только в электронной форме. Новый порядок не предусматривает представление декларации на бумажных носителях лично в налоговый орган или по почте.

Обособленные подразделения (ОП)

В титульном листе появились поля, которые необходимо заполнить, если организация:

— закрыла ОП;

— изменила место нахождения ОП;

— в соответствии с п. 2 ст. 288 НК РФ изменила полномочия ОП по уплате налога на прибыль.

Закрытие ОП

По закрытому ОП уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период нужно подавать в налоговую инспекцию по месту нахождения организации.

В титульном листе по реквизиту «По месту нахождения (учета) (код)» указывается код 223, а в верхней части титульного листа указывается КПП по месту нахождения организации.

По реквизиту «Изменения полномочий (закрытие) обособленных подразделений» следует указать код 09, а по реквизиту «ИНН / КПП изменившего полномочия (закрытого) обособленного подразделения» указывается КПП, который был присвоен организации по месту нахождения закрытого ОП (п. 2.7 Порядка заполнения).

Указанные реквизиты заполняются также:

— при представлении по ответственному обособленному подразделению, изменившему свое место нахождения в пределах субъекта Российской Федерации с изменением КПП, уточненной декларации за период до изменения места нахождения;

— при представлении по обособленному подразделению, изменившему место нахождения с изменением КПП, уточненной декларации за период до изменения своего места нахождения.

В этих случаях по реквизиту указывается КПП, который организация имела до изменения места нахождения ОП или ответственного ОП.

В разделе 1 декларации по закрытому ОП указывается код по ОКТМО муниципального образования, на территории которого находилось закрытое ОП (п. 4.5 Порядка заполнения).

Изменение полномочий ответственного ОП

Если организация представляет уточненную декларацию по налогу на прибыль за период, когда ОП являлось ответственным ОП, а к моменту представления уточненной декларации ОП утратило свои полномочия, то:

— по реквизиту «Изменения полномочий (закрытие) обособленных подразделений» следует указать код 09 (Приложение № 1 к Порядку заполнения декларации);

— по реквизиту «ИНН / КПП изменившего полномочия (закрытого) обособленного подразделения» указывается КПП организации по месту нахождения бывшего ответственного ОП (п. 2.8 Порядка заполнения).

Пониженные ставки налога на основании закона субъекта РФ

Лист 02

Если организация применяет пониженную ставку налога на прибыль, установленную региональным законодательством, то бухгалтеру придется заполнять новую строку 171 листа 02 и указать реквизиты закона субъекта РФ, которым установлена пониженная налоговая ставка: номер, пункт и подпункт статьи закона субъекта РФ.

Для каждого из этих реквизитов отведено по четыре знакоместа, они заполняются слева направо, и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями. Пятнадцать знакомест предназначены для указания номера закона субъекта РФ. Строка 171 не заполняется, если налогоплательщик имеет ОП и расчет в бюджет производится по отдельным расчетам в Приложениях № 5 и 6а к листу 02.

Приложения № 5 и 6а к листу 02

Аналогичные изменения внесены в Приложения 5 и 6а к листу 02. В частности, в этих приложениях появилась новая строка 061 для отражения реквизитов закона субъекта РФ, которым установлена пониженная ставка налога на прибыль в бюджет субъекта РФ. Правила заполнения этой строки те же, что и для строки 171 листа 02.

Перенос убытков прошлых лет

В Приложении № 4 к листу 02 налогоплательщики отражают суммы убытка, которые уменьшают налоговую базу по налогу на прибыль. Сама форма приложения не изменилась, но изменился порядок заполнения.

По строке 010 Приложения № 4 отражается остаток неперенесенного убытка на начало пе-риода, а по строкам 040—130 убытки разбиваются по годам их образования. Поскольку новая форма декларации должна составляться в электронной форме, то теперь у налогоплательщика есть возможность указать в Приложении № 4 убытки, полученные более чем за 10 лет (п. 9.2 Порядка заполнения).

По строке 140 рассчитывается налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода. Показатель по строке 140 равен показателю строки 100 листа 02. При этом если показатель строки 100 листа 02 имеет отрицательное значение, то по строке 140 отражается 0.

По строке 150 указывается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода. В связи с изменениями в НК РФ налоговики уточнили, что показатель по строке 150 определяется с учетом ограничения, установленного п. 2.1 ст. 283 НК РФ (п. 9.4 Порядка).

Показатель по строке 150 переносится в строку 110 листа 02 декларации.

Инвестиционный налоговый вычет

Приложение № 7 к листу 02

В новой форме декларации по налогу на прибыль появилось Приложение № 7 к листу 02 «Расчет инвестиционного налогового вычета». Заполнять его следует только в том случае, если налогоплательщик понес расходы, которые включаются в состав ИНВ (п. 1.1 Порядка заполнения).

Приложение № 7 состоит из четырех разделов: А, Б, В, Г. Если у организации нет ОП, то в разделах А и Г следует указать код 5. Если у организации есть ОП, то разделы А и Г составляются отдельно с кодом:

1 — по организации без входящих в нее ОП;

2 — по ОП;

3 — по закрытому ОП;

4 — по группам ОП, находящихся на территории одного субъекта РФ.

В разделе А рассчитывается ИНВ, уменьшающий региональный налог на прибыль. Если у организации есть ОП, то раздел А нужно заполнить отдельно по организации без учета ОП и по каждому ОП (их группе), включая те ОП, которые были закрыты в течение отчетного (налогового) периода.

По строке 030 раздела А следует указать предельную величину ИНВ текущего налогового (отчетного) периода. Этот показатель переносится:

— из строки 040 раздела Б, если организация не имеет ОП;

— из строки 040 раздела В, если у организации есть ОП.

Сумма ИНВ, на которую можно уменьшить региональный налог на прибыль за текущий период, должна быть указана по строке 050, а сумма ИНВ, которая переносится на следующий налоговый период, — по строке 060.

В разделе Г отражается сумма расходов, на которую организация вправе уменьшить авансовые платежи и налог на прибыль в федеральный бюджет в связи с применением ИНВ. Итоговый показатель должен быть указан в строке 050.

Приложения № 5, 6 и 6а к листу 02

В Приложении № 5 к листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей ОП» появилась новая строка 098 для отражения суммы ИНВ, на которую налогоплательщик уменьшил авансовые платежи или налог на прибыль, подлежащий уплате в бюджет субъекта РФ. Показатель в эту строку переносится из строки 050 соответствующего раздела А Приложения № 7 с кодами 1, 2, 3 или 4 по реквизиту «Расчет составлен (код)» Приложения № 7 к листу 02 декларации (п. 10.7 Порядка заполнения).

Такая же строка 098 появилась и в приложениях к листу 02:

— № 6 «Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ по КГН»;

— № 6а «Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ по участнику КГН».

Лист 02

Лист 02 дополнен новыми строками 268 и 269, в которых следует отражать ИНВ (п. 5.11 Порядка).

Сумма расходов, на которую уменьшены платежи текущего налогового (отчетного) периода в федеральный бюджет (строка 268), переносится из строки 050 раздела Г Приложения № 7 к листу 02 декларации.

Сумма ИНВ, учитываемая в текущем налоговом (отчетном) периоде (строка 269), переносится из строки 050 раздела А с кодом 5 по реквизиту «Расчет составлен (код)» Приложения № 7 к листу 02 декларации.

Если у организации есть ОП, то по строке 269 отражается сумма показателей по строкам 050 раздела А с кодами 1, 2, 3 или 4 по реквизиту «Расчет составлен (код)». При этом показатель по строке 269 должен быть равен сумме показателей строк 098 Приложения № 5 к листу 02 декларации.

При заполнении листа 02 показатели по строкам 268 и 269 учитываются при расчете суммы налога к доплате (строки 270 и 271) или к уменьшению (строки 280 и 281).

Авансовые платежи по налогу на прибыль

Уточнен порядок заполнения подраздела 1.2 раздела 1, который заполняют только те налогоплательщики, которые исчисляют ежемесячные авансовые платежи по налогу на прибыль исходя из 1/3 налога на прибыль, рассчитанного к уплате за предыдущий квартал.

Строка 001 «Квартал, на который исчислены ежемесячные авансовые платежи (код)» не заполняется в декларациях за первый квартал, полугодие, а также за девять месяцев, если суммы ежемесячных авансовых платежей на I квартал следующего налогового периода идентичны суммам ежемесячных авансовых платежей на IV квартал текущего налогового периода (т.е. строки 290, 300, 310 листа 02 идентичны стро-кам 320, 330 и 340) (п. 4.8.1 Порядка заполнения).

Если суммы ежемесячных авансовых платежей на IV и на I квартал следующего года различаются, то, как и прежде, в состав декларации за девять месяцев включаются две страницы подраздела 1.2 раздела 1 с кодами 21 (I квартал) и 24 (IV квартал) по реквизиту «Квартал, на который исчислены ежемесячные авансовые платежи (код)». Такая ситуация возможна в случае, когда организация закрыла ОП, проводит реорганизацию или становится членом консолидированной группы налогоплательщиков.

Подраздел 1.2 раздела 1 придется заполнить и тем налогоплательщикам, которые со следующего года переходят с уплаты ежемесячных авансовых платежей исходя из фактически полученной прибыли на общий порядок, то есть уплату авансовых платежей исходя из 1/3 налога на прибыль за предыдущий отчетный период. В этом случае в декларацию за 11 месяцев текущего года необходимо включить подраздел 1.2 раздела 1 с кодом 21 по строке 001 для расчета ежемесячных авансовых платежей к уплате в I квартале следующего года.

Кроме того, уточняется, что при переходе налогоплательщика с общего порядка уплаты налога на прибыль на уплату авансовых платежей ежемесячно исходя из фактически полученной прибыли в декларацию за девять месяцев включается одна страница подраздела 1.2 раздела 1 с кодом 24 (IV квартал) по реквизиту «Квартал, на который исчислены ежемесячные авансовые платежи (код)».

Если же налогоплательщик представляет уточненную декларацию, по которой полностью снимаются ежемесячные авансовые платежи, отраженные ранее в подразделе 1.2 раздела 1 с кодом 21 (I квартал) и (или) с кодом 24 (IV квартал), в такую уточненную декларацию включается подраздел 1.2 раздела 1 с кодом 21 (I квартал) и (или) с кодом 24 (IV квартал) с указанием нулей по строкам 120, 130, 140, 220, 230, 240 (п. 4.8.1 Порядка).

Дивиденды и доходы по облигациям

Раздел А листа 03

В разделе А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории РФ)» листа 03, который заполняют налоговые агенты, появилась строка 041. В ней следует указывать сумму дивидендов, начисленных иностранным организациям в случае, если фактическим получателем дохода являются российские организации.

Раздел Б листа 03

В разделе Б листа 03 декларации приводится расчет налога с доходов в виде процентов по государственным и муниципальным ценным бумагам. Для указания вида дохода в этом разделе добавили новый код дохода 3. Его следует указывать в отношении процентов по облигациям, облагаемым по ставке 15%.

Таким образом, код 3 используется при отражении доходов, облагаемых по ставке 15%:

— процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года;

— процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированных в рублях и эмитированных в период с 1 января 2017 года по 31 декабря 2021 года включительно;

— по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года.

Лист 04

Похожие изменения были внесены и в лист 04: добавлен новый код 8. Такой код вида дохода следует указывать в отношении процентов по облигациям, облагаемым по ставке 15%, которые в листе 03 отражены с кодом 3.

Подраздел 1.3 раздела 1

Добавлены новые коды вида платежа в строку 010 подраздела 1.3 раздела 1 помимо привычных кодов от 1 до 5:

• 6 — если в подраздел 1.3 переносится показатель строки 050 раздела Б листа 03 с кодом вида дохода 3 (доходы, облагаемые по налого-вой ставке 0%, предусмотренной подп. 1 п. 4 ст. 284 НК РФ);

• 7 — если в подраздел 1.3 переносится показатель строки 080 листа 04 с кодом вида дохода 8 (доходы, облагаемые по налоговой ставке 15%, предусмотренной подп. 1 п. 4 ст. 284 НК РФ (в части облигаций)).

Доходы инвестиционного товарищества

Новые строки 200–220 появились в Приложении № 1 к листу 02 для отражения доходов, полученных от участия в инвестиционном товариществе.

Показатель по строке 200 Приложения № 1 к листу 02 включается в показатель по строке 100 «Налоговая база» листа 02, а показатели из строк 210 и 220 переносятся в строку 100 «Налоговая база» листа 05 (п. 5.4 и 16.6 Порядка заполнения).

Контролируемые сделки

Лист 08 нужно заполнить, если вы корректируете налоговую базу по контролируемым сделкам в соответствии с разд. V.1 НК РФ. По каждой такой сделке (группе однородных сделок) надо заполнить отдельный лист 08 (п. 19.1 Порядка).

Включайте этот лист только в годовую декларацию (п. 1.1 Порядка).

Если в листе 08 отражаются корректировки, произведенные участником КГН, нужно проставить 1 в поле «Признак участника консолидированной группы налогоплательщиков», а также указать ИНН, КПП и наименование организации-участника.

В ином случае нужно указать 0 в поле «Признак участника консолидированной группы налогоплательщиков», а поля «ИНН участника», «КПП участника» и «Наименование организации-участника» прочеркнуть.

Таким образом, при подаче уточненной декларации показатели по строкам 010, 020, 030 и 040 могут принимать нулевое значение, если:

— разница между фактическими доходами по сделке (группе однородных сделок) и доходами, полученными в результате самостоятельной корректировки цены в сделке (группе однородных сделок), не соответствующей рыночной цене (рентабельности), равна нулю;

— разница между фактическими расходами по сделке (группе однородных сделок) и расходами, полученными в результате самостоятельной корректировки цены в сделке (группе однородных сделок), не соответствующей рыночной цене (рентабельности), равна нулю.

Далее следует указать:

• вид корректировки;

• код основания отнесения сделки к контролируемым — в соответствии с Приложением № 6 к Порядку заполнения декларации по налогу на прибыль;

• сведения о контрагенте: код страны регистрации (инкорпорации) в соответствии с ОКСМ, регистрационный номер в этой стране (если контрагент — иностранная организация), наименование организации (Ф. И. О.) и ИНН (если он был присвоен);

• сведения о сделке: номер и дату договора, тип и наименование предмета сделки, его коды (по ТН ВЭД, по ОКПД 2 или по ОКВЭД 2);

• сведения о корректировке налоговой базы (строки 010—050). Если результат расчета отрицательный, его следует отразить со знаком минус.

Результаты корректировок (как положительные, так и отрицательные) учитываются при расчете показателя строки 100 листа 02 (п. 5.4 Порядка).

По реквизиту «Тип предмета сделки» указывается код типа предмета сделки (группы однородных сделок), по которой осуществлена корректировка:

1 — товар;

2 — работа, услуга;

3 — иной объект гражданских прав (п. 19.9 Порядка).

Соответственно, в листе 08 новой формы декларации появились поля для отражения сведений о контролируемой сделке, по которой произведена корректировка (пп. 19.7—19.12 Порядка заполнения). Эти сведения повторяют данные уведомления о контролируемых сделках.

И хотя организации уже сдали декларацию, но бухгалтеру после прочтения данной статьи лучше еще раз проверить правильность заполнения и при необходимости подать «уточненку». Ведь никто не застрахован от ошибок в этом кропотливом деле. При этом подача уточненной декларации до выявления нарушения со стороны налоговых органов избавит организацию от штрафа. Соответственно, лучше потратить еще 10–15 минут, чем в дальнейшем отвечать на вопросы инспекторов, а тем более уплачивать штрафы.

Где найти:

Где найти:

КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС:

КАК НАЙТИ В КОНСУЛЬТАНТПЛЮС: